Kameral vergi yoxlamasını ləğv etdirib, 20 000 manatlıq artıq ödəməni geri alan mühasibin UĞUR HEKAYƏSİ

VERGİLƏR NAZİRLİYİNDƏ YENİ DÖNƏM: VERGİ ÖDƏYİCİSİNİNİN HAQQI TANINDI!

Azərbaycanda bir ilk gercəkləşdirən, həm kameral vergi yoxlamasının nəticəsini ləğv etdirən, həm də artıq ödəməni geri alan şəxs yalnız mks.az-a vergi orqanları ilə münasibətlərin qurulmasından tutmuş, şikayətlərin necə, hara yönəldilməsinə qədər bu işin incəliklərindən danışıb, vergi ödəyicilərinə dəyərli məsləhətlərini əsirgəməyib.

- Zəhmət olmasa, özünüz haqqqında məlumat verərdiniz. Müəssisəniz hansı sektorda fəaliyyət göstərir

- Mən Vəli Əkbər oğlu Əliyev fərdi sahibkaram. 2003-cü ilə qədər vergi orqanlarında çalışmışam, 2004-cü ildən 2014-cü ilə qədər Xəzər Dəniz Gəmiçiliyində Vergilər şöbəsinin rəisi vəzifəsində işləmişəm. 2005-ci ildə ilk dəfə vergi orqanlarına test üsulu ilə işə qəbul keçirilən zaman 90 bal toplasam da, vergi orqanlarında işləməkdən imtina etmişəm. Hazırda vergi ödəyicilərinə konsaltinq xidməti göstərirəm. Əsasən vergi hüququ, vergi uçotu, vergi optimallaşdırması və verqi qanunvericiliyinin tətbiqi sahələrində məsləhət xidmətləri göstərirəm. Sahibkarlıq subyektlərini vergi orqanlarında etibarnamə əsasında təmsil edirəm

- Mümkünsə, məlum kameral vergi yoxlamasının nəticəsi haqqında (tarixi, səbəbi, məbləği, kameral yoxlamanin həyata keçirən orqan və s.) geniş məlumat verərdiniz

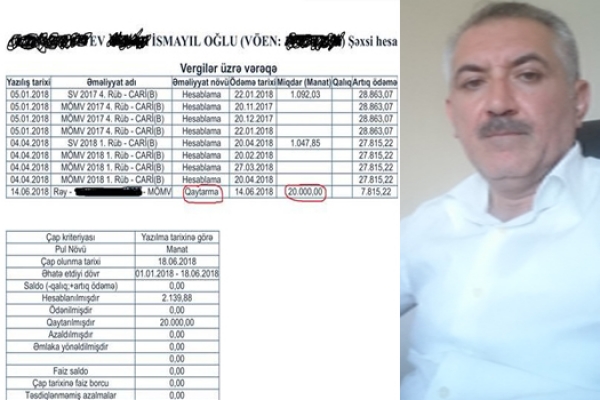

- 2015-ci ildə vergi orqanları müştərisi olduğum sığorta agenti olan fiziki şəxsə gəlir vergisi hesablamışdı. Vergi orqanları iddia edirdi ki, sığorta agentləri sadələşdirilmiş vergi ödəyicisi ola bilməzlər. Ona görə də onların hasılatı (əldə etdikləri ağent komissiyaları) gəlir vergisinə cəlb edilmişdi. Kameral vergi yoxlaması nəticəsində 20 000 manatın dövlət büdcəsinə ödənilməsi məcburi qaydaya həyata keçirilmişdi

- Kameral verginin aradan qaldırılması üçün hansı tipdə və sayda izahat hazırladınız? Vergi orqanları ilə canlı şəkildə görüşdünüzmü?

- Bir necə dəfə vergi orqanlarına rəsmi qaydada şikayət olundu və tərəfimizdən izah olundu ki, qanunvericiliyə əsasən sığorta təşkilatları sadələşdirilmiş verginin ödəyicisi ola bilməz. Biz isə həm təşkilat deyilik, həm də sığorta fəaliyyəti ilə məşğul olmuruq, biz sığorta agentiyik. Bunlar tam fərqli anlayışdır. Vergi orqanı şikayətmizi əsassız saydı və bundan sonra hüquqi müstəvidə vergi orqanının hesablamalarından məhkəməyə şikayət verildi. Məhkəmələr ilk öncə vergi orqanının mövqeyindən çıxış etdilər. Mübarizə axıra qədər davam etdi və nəticədə Konstitusiya Məhkəməsi bu işə nöqtə qoydu. (http://www.constcourt.gov.az/decisions/381). Bundan sonra tədricən məhkəmələr sahibkarların xeyirinə qərar çıxarmağa başladılar və kameral vergi yoxlaması ilə hesablanmış vergilər məhkəmə qərarı ilə ləğv olundu. Bu proses 2015-ci ildə başlamışdı və Vergi cinayətlərinin ibtidai araşdırılması departamentinin təzyiqləri ilə sahibkarlara cinayət işi açılmışdı. Departamentin təzyiqləri nəticəsində hesablanmış vergilər sığorta agentlərinə ödətdirilmişdi. Məhkəmə qərarına əsasən kameral qaydada hesablanmış vergilər ləğv olunduqda artıq ödəmələr yarandı.

- Kameral verginin səhv olması haqqında məlumat Sizə nə vaxt göndərildi və hesablanmış vergi tam olaraq nə zaman silindi?

- 2017-ci ildə məhkəmənin qərarı qüvvəyə mindikdən sonra vergi orqanı tərəfindən qərar icra olundu və şəxsi hesab vərəqəsində müvafiq düzəlişlər edilərək kameral vergi yoxlaması ilə hesablanmış vergilər ləğv edildi.

- Bəs, artıq vergi ödənişinin geri qaytarılması üçün hansı prosedurlardan keçdiniz və məbləğin geri qaytarılması nə qədər müddət çəkdi?

- 2018-ci ilin yanvar ayında qeydiyyatda olduğumuz vergi orqanına ərizə ilə müraciət olundu. 45 gün ərzində vergi orqanı hərəkətsizlik nümayiş etdirdi. Bundan sonra Vergilər Nazirliyinə vergi orqanının hərəkətsizliyindən şikayət təqdim olundu. İnzibati araşdırmadan sonra artıq ödəmənin qaytarılmasına dair rəy vergi oranı tərəfindən xəzinədarlıq orqanına təqdim olundu. Daha sonra Xəzinədarlıq artıq ödənilmiş vergi məbləğinin qaytarılmasından imtina etdi. İmtinaya səbəb kimi isə guya rəyin səhv tərtib olunması göstərilmişdi. Xəzinədarlığın hərəkətindən Maliyyə Nazirliyinə inzibati şikayət təqdim olunduqdan sonra (ərizə təqdim olunan gündan başlayaraq) 135 günün tamamında artıq ödənilmiş vergi məbləği həmin şəxsin bank hesabına ödənildi.

- Bu sahədə peşəkar mütəxəssis olaraq, kameral vergi yoxlamaları nəticəsində yaranan vergi məbləğləri və artıq ödəmələrlə bağlı həmkarlarımıza hansı məsləhətləriniz var?

- Bildirmək istəyirəm ki, qanunvericiliyə əsasən vergi orqanı vergi hesablamalarını səyyar və ya kameral vergi yoxlaması nəticəsində hesablayır və bu barədə qərar qəbul edir. Qanunvericiliyə əsasən (VM maddə 62, 63) vergi odəyicisinin həmin qərarlardan şikayət vermək hüququ var. Verilmiş şikayətlərə “İnzibati icraat haqqında” Qanuna əsasən baxılır. Həmin Qanun (maddə 79.5) qərarı qəbul etmiş vergi orqanından verilmiş şikayətə həmin vergi orqanında baxılmasını qadağan edir (79.5 Şikayət instansiyası şikayətə baxılmasını heç bir halda şikayət olunan inzibati aktı qəbul etmiş inzibati orqana və ya onun vəzifəli şəxslərinə həvalə edə bilməz.) Bildiyiniz kimi vergi orqanlarında apellyasiya şöbələri fəaliyyət göstərir. Əksər sahibkarlar da kameral vergi hesablamalarından hesablamanı aparan vergi orqanına şikayət göndərir. Bu şikayət vergi orqanında fəaliyyət göstərən apellyasiya şöbələrində baxılır ki, bu da tam qanunsuzdur. Yuxarıda qeyd olunduğu kimi şikayətə hesablamanı aparan vergi orqanında baxıla bilməz. Ona görə də sahibkara əsassız vergi məbləği hesablanıbsa, ilk öncə Vergilər Nazirliyinə, nəticə qane etməsə, Vergilər Nazirliyinin Apellyasiya Şurasına, yenə nəticə qane etməsə, Prezident yanında Apellyasiya Şurasına müraciət etməyi tövsiyə edirəm.

- Artıq ödəmələrin geri alınması ilə bağlı nə deyərdiniz?

- Öncə bilmək lazımdır ki, artıq ödənilmiş vergi məbləğinin geri qaytarılması üçün istənilən vaxt səyyar vergi yoxlaması təyin edilə bilər. Sahibkar yoxlamanın keçirilməsinə hazırdırsa, çəkinmədən artıq ödənilmiş vergi məbləğinin qaytarılmasına dair ərizə ilə müraciət etsin. Ola bilsin ki, vergi orqanı süründürməçiliyə yol versin, bu zaman nəzərə almaq lazımdır ki, vergi orqanına hər keçən gün üçün 0.1% gecikmə faizi hesablanır. Həmin gecikmə faizini də geri tələb edilməsini tövsiyə edirəm. Düzdür, bezdirici prosesdir, amma çətin işin nəticəsi inanılmaz dərəcədə zövq verir. Misal üçün, təcrübəmdə arıq ödəmənin qeri alınmasından başqa 19 500 manat məbləğində gecikmə faizinin ödənilməli olması barədə Vergilər Nazirliyi Apellyasiya Şurasının qərarı mövcuddur və bundan sonra həmin gecikmə faizi də vergi ödəyicisinə geri qaytarılıb. Odur ki, əgər artıq ödəmə məbləği varsa, artıq ödənilmiş vergi məbləğinin qaytarılmasına dair ərizə ilə müraciət etməyi, səbrli və inadkar olmağı sahibkarlara tövsiyə edirəm. Sahibkarlar unutmasınlar ki, bank hesabında olan pul vəsaiti sahibkarın mülkiyyəti olduğu kimi, artıq ödənilmiş vergi məbləği də onun mülkiyyətidir.

SATIŞDA OLAN NƏŞRLƏRİMİZ

.jpg)

0 Komment

Şərh yazın