Vahid bəyannamədə həyatın yığım sığortası necə göstərilməlidir?

Yaxın zamanlarda satışda olması gözlənilən “Vergi uçotu: A-dan Z-yə” (XI nəşr) kitabından seçmə

MKS Academy-nin 18 aprel 2026-cı il tarixdə keçirilmiş “Əmək haqqı: A-dan Z-yə” mövzusunda tematik təlimdə əmək haqqının hesablanması ilə yanaşı, vahid bəyannamənin tərtibi qaydaları da ətraflı izah edilmişdir. Təlimin video yazısını əldə etmək üçün 050-368-12-72 (WhatsApp aktivdir) nömrəsi ilə və ya mksacademy2022@gmail.com elektron poçt ünvanı vasitəsilə əlaqə saxlaya bilərsiniz.

1 yanvar 2019-cu il tarixdən neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektoruna aid edilən vergi ödəyicilərində işləyən fiziki şəxslərin muzdlu işdən aylıq gəlirlərinə tətbiq edilən 7 illik vergi güzəşti başa çatmışdır. Bu səbəbdən də həmin sektorda çalışan mühasiblərdə 2026-cı ilin I rübü üzrə “Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergi və sığorta haqları üzrə vahid bəyannamə”nin tərtibi zamanı bir sıra suallar yaranır.

3 ildən az olmayan müddətə bağlanan müqavilə üzrə həyatın yığım sığortasının vahid bəyannamədə əks olunmasını misal əsasında izah edək.

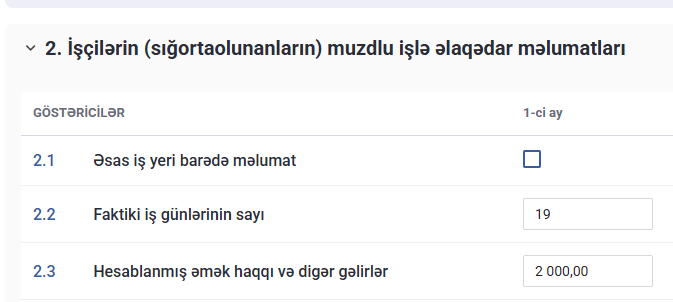

Misal: İşçinin 2026-cı ilin yanvar ayı üzrə əmək haqqı 2 000 manat təşkil edir. İşçi 420 manat məbləğində hesablanan əmək haqqı üzrə həyatın yığım sığortası ilə müqavilə bağlayıb.

Zəruri qeyd: İşəgötürən tərəfindən həmin məbləğ üzrə ödənilən məcburi dövlət sosial sığorta haqqı da həyatın yığım sığortası üzrə nəzərə alınsa da, vahid bəyannamədə 420 manat məbləğ göstərilir. İşəgötürənin hesabladığı məcburi dövlət sosial sığorta haqqı sistem tərəfindən avtomatik olaraq nəzərə alınır.

İşçinin əmək haqqı məbləği Vahid bəyannamənin 1 saylı əlavəsinin “2. İşçilərin (sığortaolunanların) muzdlu işlə əlaqədar məlumatları” bölməsinin 2.3-cü sətrində qeyd edilir.

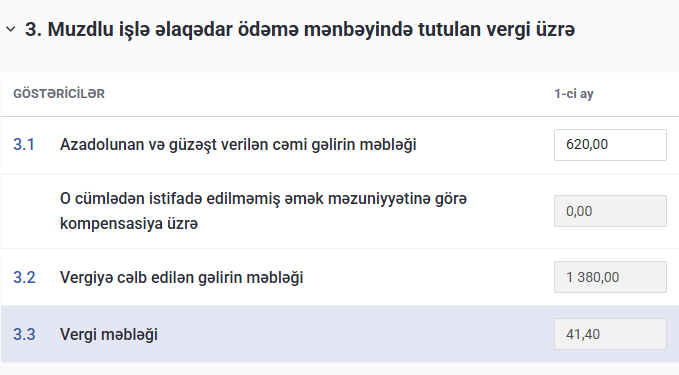

Növbəti mərhələdə işçi üzrə cəmi güzəşt məbləğləri göstərilməlidir. İşçinin aylıq əmək haqqı 2 000 manat olduğu üçün Vergi Məcəlləsi-nin 102.1.6-cı maddəsinə uyğun olaraq 200 manat güzəşt və 420 manat məbləğində həyatın yığım sığortası nəzərə alınmaqla cəmi 620 manat qeyd edilməlidir. Həmin məlumatlar Vahid bəyannamənin 1 saylı əlavəsinin “3. Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergi üzrə” bölməsinin 3.1-ci sətrində əks olunur.

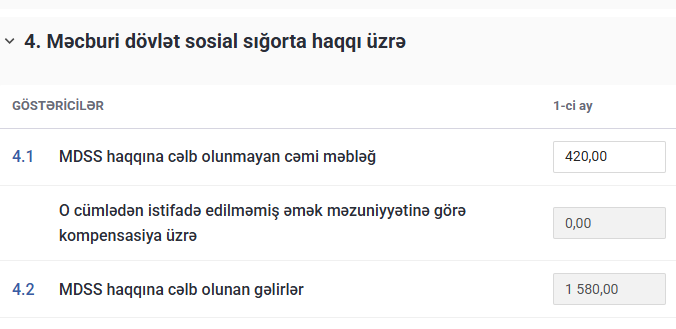

Qeyd edilən məlumatlar eyni zamanda vahid bəyannamənin məcburi dövlət sosial sığorta ilə bağlı bölməsində də göstərilməlidir. Belə ki, Sosial sığorta haqqında Qanun-un 15-ci maddəsinə əsasən, 3 ildən az olmayan müddətə bağlanan həyatın yığım sığortası müqavilələri sosial sığorta haqqı hesablanmayan gəlirlərə aid edilir. Bu səbəbdən, Vahid bəyannamənin 1 saylı əlavəsinin “4. Məcburi dövlət sosial sığorta haqqı üzrə” bölməsinin 4.1-ci bəndində həyatın yığım sığortası üzrə məbləğlər ayrıca qeyd edilir.

İcbari Tibbi Sığorta haqqında Qanun və İşsizlikdən sığorta haqqında Qanun üzrə müvafiq güzəştlər nəzərdə tutulmadığı üçün vahid bəyannamədə həmin bölmələr üzrə güzəşt tətbiq edilmir.

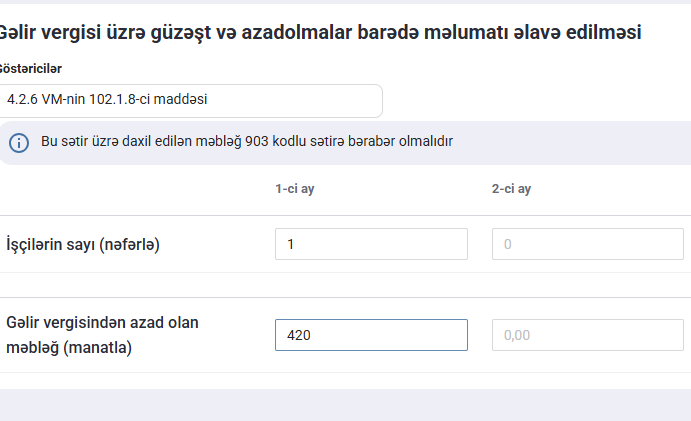

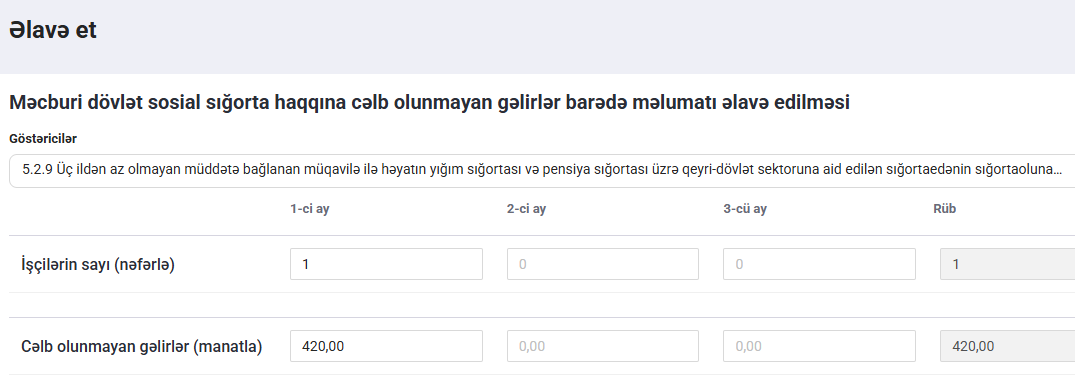

Həm gəlir vergisi, həm də məcburi dövlət sosial sığorta üzrə güzəştlər 4 saylı əlavədə qeyd edilməlidir. Həyatın yığım sığortası üzrə gəlir vergisi güzəşti Vahid bəyannamənin “İşçilərin muzdlu işə cəlb olunmayan gəlirləri barədə məlumat” altbölməsində, Vergi Məcəlləsi 102.1.8-ci maddəyə uyğun olaraq göstərilir.

Zəruri qeyd: İşçinin aylıq gəliri 2 500 manatdan aşağı olduğu üçün 4 saylı əlavədə Vergi Məcəlləsi 102.1.6-cı maddə üzrə 200 manat güzəşt də müvafiq sətr üzrə ayrıca qeyd edilməlidir.

Məcburi dövlət sosial sığorta üzrə güzəşt məbləği də Vahid bəyannamənin 4 saylı əlavəsinin “İşçilərin muzdlu işə cəlb olunmayan gəlirləri barədə məlumat” altbölməsinin “MDSS” hissəsində qeyd edilməlidir.

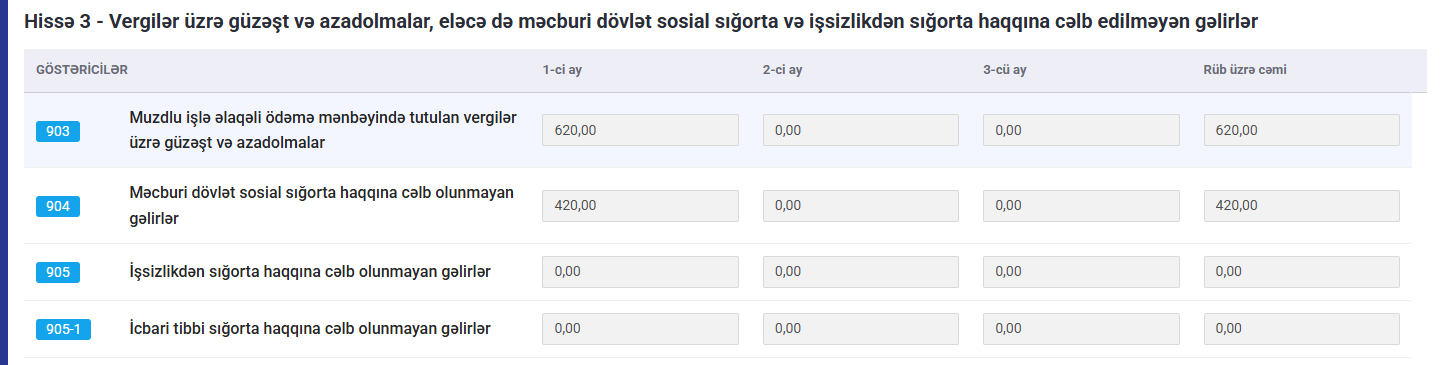

Beləliklə, 2 000 manat əmək haqqı və 420 manat məbləğində həyatın yığım sığortası hesablanan işçi üzrə tətbiq edilən güzəştlərə dair məlumatlar avtomatik olaraq vahid bəyannamənin “Əsas hissə”sinin “Hissə 3 – Vergilər üzrə güzəşt və azadolmalar, eləcə də məcburi dövlət sosial sığorta və işsizlikdən sığorta haqqına cəlb edilməyən gəlirlər” altbölməsinin 903 və 904-cü sətrlərində əks olunur.

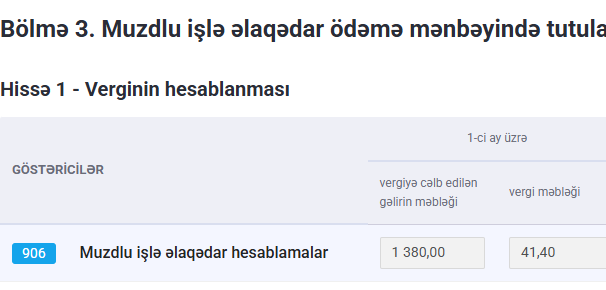

Misalımıza uyğun olaraq, işçinin gəlir vergisi aşağıdakı qaydada hesablanmalıdır:

(2000 – 200 – 420) × 3% = 41,40 manat

Həmin məbləğ Vahid bəyannamənin “Bölmə 3. Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan verginin hesablanması” altbölməsində göstərilən məbləğlə eyni olmalıdır.

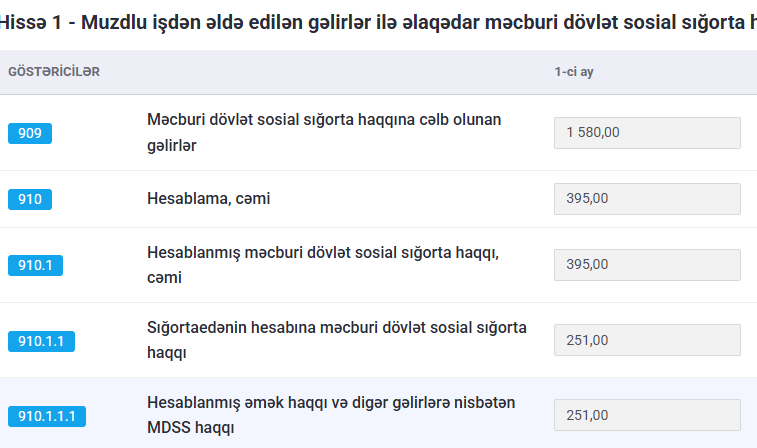

Eyni yanaşma məcburi dövlət sosial sığorta üzrə də tətbiq edilir.

İşçi üzrə MDSS (işçi hissəsi):

- (2000 – 420 – 200) × 10% = 138 manat

- 200 manat × 3% = 6 manat

➡️ Cəmi: 144 manat

İşəgötürən üzrə MDSS:

- (2000 – 420 – 200) × 15% = 207 manat

- 200 manat × 22% = 44 manat

➡️ Cəmi: 251 manat

Beləliklə, işəgötürən üzrə ümumi sosial ayırma məbləği:

144 + 251 = 395 manat

MKS Academy-nin 18 aprel 2026-cı il tarixdə keçirilmiş “Əmək haqqı: A-dan Z-yə” mövzusunda tematik təlimdə əmək haqqının hesablanması ilə yanaşı, vahid bəyannamənin tərtibi qaydaları da ətraflı izah edilmişdir. Təlimin video yazısını əldə etmək üçün 050-368-12-72 (WhatsApp aktivdir) nömrəsi ilə və ya mksacademy2022@gmail.com elektron poçt ünvanı vasitəsilə əlaqə saxlaya bilərsiniz.

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. Vergi Məcəlləsi 2026 (Son dəyişikliklərin izahı ilə)

2. Mühasibat uçotu (Müəllif Faiq Abdullayev)

Yaxın zamanlarda satışda olacaq nəşrlər

1. Əmək Məcəlləsi 2026 (son dəyişikliklərin izahı)

2. Vergi Məcəlləsi. Ümumi hissənin izahı - 2026

3. Əməyin uçotu: A-dan Z-yə - 2026

4. ƏMAS Platforması: A-dan Z-yə 2026

5. Vergi uçotu: A-dan Z-yə 2026

6. PMS Sertifikatı (II Mərhələ): Test və Tapşırıqlar Toplusu 2026

7. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

8. Kargüzarlıq: A-dan Z-yə - VI nəşr

.jpg)

{kind=link}

0 Komment

Şərh yazın