Vergi Məcəlləsinin 151.5-ci maddəsi üzrə cari arayışın doldurulması necə həyata keçirilməlidir? (2-ci hal)

Xəbər verdiyimiz kimi, Dövlət Vergi Xidməti tərəfindən Vergi Məcəlləsinin 151.5-ci maddəsi üzrə "Cari vergi ödəmələrinin hesablanması haqqında arayış"ın tərtib olunması ilə bağlı dəyişiklik həyata keçirilmişdi.

Yeni dəyişikliyə əsasən, vergi ödəyicisi yalnız mənfəəti (gəliri) yox, həm də gəlir və xərclərin məbləğlərini də arayışa daxil etməlidir. Bundan əlavə dəyişiklikdə arayışa əlavə edilən sətrə əsasən, vergi ödəyicisi mənfəət (gəlir) üzrə kompensasiya edilməsi, keçmiş illərin zərəri də arayışda avtomatik qeyd edilir.

İndi isə vergi ödəyicisinin Vergi Məcəlləsinin 151.5-ci maddəsinin tələblərinə uyğun olaraq cari vergi ödəmələrinin hesablanması haqqında arayışın doldurulmasını izah edək. İlk yazımızda vergi ödəyicisinin mənfəət (gəlir) əldə etdiyi halını izah etmişik. Cari yazımızda isə vergi ödəyicisinin cari rübdə zərərlə işlədiyi halda, arayışın doldurulmasını misalla təqdim edirik.

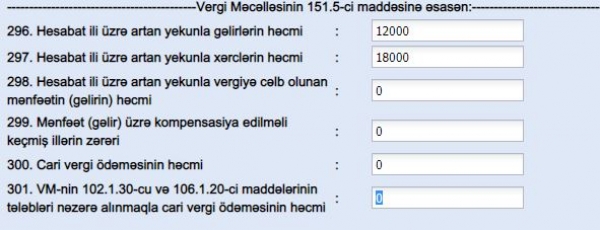

Misal. Vergi ödəyicisinin rüb ərzində təqdim etdiyi mallar (iş, xidmətlərin dəyəri) 12 000 manat təşkil edib. Vergi ödəyicisinin cari rüb üzrə xərcləri isə 12 800 manat olub.

Bu zaman vergi ödəyicisi cari arayışın 296-cı və 297-cı sətrlərinə müvafiq olaraq 12 000 və 12 800 manat qeyd edəcək. Vergi ödəyicisi zərərlə ((12 000 manat (gəlir) – 12 800 manat (xərc))<0) işlədiyi üçün arayışın 298-ci sətrində avtomatik olaraq 0 “sıfır” qeyd olunacaq. Bu halda Vergi ödəyicisi arayışın 300-cü sətrində isə ödəməli olduğu cari vergi ödəməsini qeyd etməsinə həm ehtiyac yoxdur, həm də proqram təminatı məhdudiyyət tətbiq edir.

Bəzi həmkarlarımız düşünürlər ki, vergi ödəyicisi cari rübdə zərərlə işlədiyi üçün arayışın 296-cı və 297-ci sətrlərinə hər hansı məbləğ yazmasına ehtiyac yoxdur və sadəcə 298-ci sətrə 0 (sıfır) qeyd edilməklə arayış təqdim edilməlidir. Vergi Məcəlləsinin tələblərinə uyğun olaraq vergi ödəyicisinin gəlir və xərclərinin uçotunu aparmağa borclu olduğu üçün, arayışda da 296-cı və 297-ci sətrlər doldurulmaldır. 1 yanvar 2022-ci il tarixdən edilən dəyişikliyə əsasən, vergi orqanının cari vergi ödəmələrinin hesablanması haqqında arayışı üzərində də kameral vergi yoxlaması həyata keçirmək hüququna malikdir. Vergi orqanı arayışda qeyd edilən gəlir və xərc məbləğlərinin düzgünlüyünü yoxlamaq üçün sənəd və ya izahat tələb etmək hüququna malikdir.

Həmçinin yeni dəyişikiyə əsasən, vergi orqanının Vergi Məcəlləsi ilə müəyyən olunmuş qaydada gəlirlərin və xərclərin uçotunu APARMAYAN mikro sahibkarlıq subyektlərinin 75 faizlik güzəştini ləğv etmək hüququna malikdir. O səbəbdən də, mikro sahibkarlıq subyektləri olan vergi ödəyiciləri arayışda gəlir və xərclərin qeyd edilməsi məsələsinə həssaslıqla yanaşmalı və düzgün məbləğlər qeyd etməlidir.

Zəruri qeyd: "Cari vergi ödəmələrinin hesablanması haqqında arayış"da xərclər gəlirdən çox olduğu halda, proqram təminatında texniki problem yaranırdı. Artıq həmin texniki problem 13 aprel 2022-ci il tarixdən aradan qaldırılıb.

Hal-hazırda satışı davam edən NƏŞRLƏRİMİZ

1) Vergi Qanunvericiliyi və Şərhlər Toplusu - qiymət 35 (30) manat

2) "Vergi Məcəlləsi: Ümumi hissəsinin izahı" (II nəşr) -qiymət 40(35) manat

3) Əmək Qanunvericiliyi və Testlər Toplusu - qiymət 35 (30) manat (Satışına start verilib)

4) “A-dan Z-yə Kargüzarlıq” (IV nəşr) - qiymət 40 (35) manat (Satışına start verilib)

5) Əməyin uçotu: A-dan Z-yə kitabı - qiymət 60 (50) manat

6) Vergi uçotu: A-dan Z-yə kitabı (VI nəşr) - qiymət 40 (35) manat (Satışına start verilib)

7) Vergi Məcəlləsi 2022 - qiymət 17 (15) manat (Satışına start verilib)

Yaxın zamanlarda satışda olacaq Nəşrlərimiz

8) Vergi Məcəlləsi. Xüsusi hissənin izahı kitabı

Qeyd 1: Mötərizədə qeyd edilən qiymətlər daimi müştərilərimiz üçün nəzərdə tutulub.

Qeyd 2. Kitabların qiymətinə istənilən ünvana çatdırılma və CD-disk daxildir.

Sifarış üçün əlaqə vasitələri: 050-368-12-72, 012-564-86-85 və ya office@mks.az

.jpg)

0 Komment

Şərh yazın