Vergi ödəyicisi xarici ölkənin vətəndaşı olan işçiyə icbari tibbi sığorta hesablamalıdır?

Satışı yekunlaşan “Vergi uçotu: A-dan Z-yə” (VI nəşr) kitabından seçmə

“Tibbi sığorta haqqında” AR Qanununun 15-2.1-ci maddəsinə əsasən, Azərbaycan Respublikasının vətəndaşları, Azərbaycan Respublikasında qaçqın statusu almış və BMT-nin Qaçqınlar üzrə Ali komissarının Azərbaycan Respublikasındakı nümayəndəliyi tərəfindən himayəyə götürülmüş əcnəbilər və vətəndaşlığı olmayan şəxslər sığortaolunan hesab edilir.

Həmçinin Qanunun 15-2.3-cü maddəsinə əsasən, Qanun müddətli həqiqi hərbi xidmət hərbi qulluqçulara, həbs edilmiş şəxslərə, müəyyən müddətə azadlıqdan məhrumetmə və ömürlük azadlıqdan məhrum etmə növündə cəza çəkən şəxslərə (məntəqə tipli cəzaçəkmə müəssisələri istisna olmaqla), habelə bu Qanunun 15-2.1-ci, 15-2.2.1-ci, 15-2.2.2-ci, 15-2.2.3-cü maddələrində göstərilən şəxslərə aid olunduğu hallar istisna olmaqla, Azərbaycan Respublikasının Miqrasiya Məcəlləsinə əsasən Azərbaycan Respublikasında müvəqqəti olan, müvəqqəti və ya daimi yaşayan əcnəbilərə və vətəndaşlığı olmayan şəxslərə şamil edilmir.

Mİsal 1. Neft sektorunda fəaliyyət göstərən vergi ödəyicisi əcnəbi işçisinə 10 000 manat əmək haqqı hesablayıb. Bu halda vergi ödəyicisi həm əmək haqqıdan, həm də əmək haqqı fondundan 170 manat ((8000 x20 faiz)+ (10 000- 8000) x 0.5 faiz) icbari tibbi sığorta haqqı hesablamalıdır.

Mİsal 2. Fərdi sahibkarlıq fəaliyyəti ilə məşğul olan qeyri-rezident vergi ödəyicisi yerli sahibkarlar kimi aylıq olaraq 12 manat (300 (minimum əmək haqqı) x 4 faiz) icbari tibbi sığorta hesablamalıdır.

Mİsal 3. Azərbaycan Respublikasının Miqrasiya Məcəlləsinə əsasən, Azərbaycan Respublikasında müvəqqəti olan, müvəqqəti və ya daimi yaşayan əcnəbi əmək fəaliyyəti ilə məşğul olmur. Bu zaman həmin şəxs üçün icbari tibbi sığorta paketi nəzərə tutulmayacaq. Yəni, müvafiq qanunvericilikdə tutulan məbləğ – dövlət büdcəsinin vəsaiti hesabına tam təqvim ili üçün adambaşına 90 manat hesablanmayacaq.

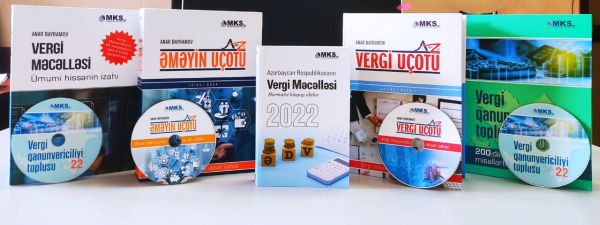

Hal-hazırda satışı davam edən NƏŞRLƏRİMİZ

1) Vergi Qanunvericiliyi və Şərhlər Toplusu - qiymət 35 (30) manat - satışı bitib

2) "Vergi Məcəlləsi: Ümumi hissəsinin izahı" (II nəşr) -qiymət 40(35) manat

3) Əmək Qanunvericiliyi və Testlər Toplusu - qiymət 35 (30) manat (Satışına start verilib)

4) “A-dan Z-yə Kargüzarlıq” (IV nəşr) - qiymət 40 (35) manat (Satışına start verilib)

5) Əməyin uçotu: A-dan Z-yə kitabı - qiymət 60 (50) manat

6) Vergi uçotu: A-dan Z-yə kitabı (VI nəşr) - qiymət 40 (35) manat (Satışı bitib)

7) Vergi Məcəlləsi 2022 - qiymət 17 (15) manat (Satışına start verilib)

Yaxın zamanlarda satışda olacaq Nəşrlərimiz

8) Vergi Məcəlləsi. Xüsusi hissənin izahı kitabı

Qeyd 1: Mötərizədə qeyd edilən qiymətlər daimi müştərilərimiz üçün nəzərdə tutulub.

Qeyd 2. Kitabların qiymətinə istənilən ünvana çatdırılma və CD-disk daxildir.

.jpg){kind=link}

0 Komment

Şərh yazın