"Mənfəət vergisi" bəyannaməsində ezamiyyə xərclərinin nəzərə alınmasında hansı məhdudiyyətlər var?

Satışı davam edən "Vergi uçotu: A-dan Z-yə" (IX nəşr) kitabından seçmə

Gəlirdən çıxılmasına icazə verilən, amma məhdudiyyətlər tətbiq edilən xərclər haqqında məlumat verək. Əvvəlcə vergi ödəyicisi tərəfindən işçilərə hesablanan ezamiyyə normalarına aydınlıq gətirək. “Ezamiyyə xərclərinin normaları haqqında” Nazirlət Kabinetinin qərarına əsasən, Azərbaycan Respublikasının ərazisində ezamiyyə xərclərinin 1 günlük norması Bakı şəhərində 125,0 manat, Naxçıvan şəhərində 100 manat, Gəncə, və Sumqayıt şəhərlərində 95,0 manat, respublika tabeli digər şəhərlərdə, rayon mərkəzlərində, şəhər tipli qəsəbələrdə və kəndlərdə 90,0 manat müəyyən edilib. Qeyd edək ki, Azərbaycan Respublikasının ərazisində ezamiyyə xərclərinin müəyyən edilmiş 1 günlük normasının 70 faizini mehmanxana xərcləri təşkil edir.

Mİsal. Vergi ödəyicisi Bakı şəhərinə 2 günlük ezamiyyətə gedən işçisinə 200 manat ödəniş edir. İşçinin ezamiyyə norması 162.50 manat (125 manat + (125 manat x 30 faiz)) təşkil etdiyi üçün, vergi ödəyicisi Mənfəət vergisi bəyannaməsinin 221.6-cı, “Müvafiq icra hakimiyyətinin orqanını qərarı ilə ilə müəyyən edilmiş ezamiyyə xərclərinin məbləği” bölməsində 162.50 manat qeyd edəcək. Yaranan 37.50 manatlıq (200 manat – 162.50 manat) fərq işçi tərəfindən 3 gün ərzində geri qaytarılmalı və ya vergi ödəyicisinin bölüşdürülməmiş mənfəətinə aid edilməldir. Vergi orqanı vergi ödəyicisinin normadan artıq ezamiyyə xərcinin gəlirdən çıxılmasına icazə vermir.

Qeyd edək ki, Nazirlər Kabinetinin “Ezamiyyə xərclərinin normaları haqqında” qərarı ilə xarici ölkələrə 1 günlük ezamiyyə normaları da təsdiq edilib. Vergi orqanı tərəfindən gəlirdən çıxılan ezamiyyə xərclərinin məhdudlaşdırılması xarici ezamiyyələrə də aid edilir.

Ezamiyyə xərclərinə həmin səfərlərlə bağlı nəqliyyat xərcinin daxil edilməsi doğru deyil. Misal üçün, işçi xarici ezamiyyətə getdiyi zaman alınan təyyarə bileti ezamiyyə xərclərində yox, nəqliyyat xərclərində qeyd edilməlidir.

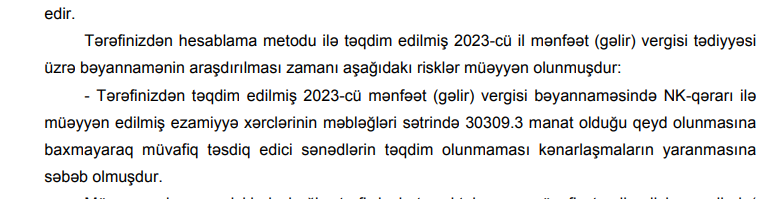

Təcrübədə ezamiyyə xərcləri ilə bağlı daxil olan kameral uyğunsuzluq səbəblərindən biri də, bəyannamədə qeyd edilən ezamiyyə məbləğinin çox olması səbəbindən vergi orqanında şübhələrin yaranmasıdır. Bu cür hallarda vergi orqanı aşağıdakı məzmunda kameral uyğunsuzluq məktubu göndərir:

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. Vergi uçotu: A-dan Z-yə (IX nəşr) - 2025

2. Vergi Məcəlləsi. Ümumi hissənin izahı - 2025

3. PMS Sertifikatı (II Mərhələ): Test və Tapşırıqlar Toplusu 2025

4. Vergi Məcəlləsi 2025

5. Əmək Məcəlləsi. Son dəyişikliklər və ƏMAS tələblərinin izahı

6. Maliyyə Hesabatlarının Beynəlxalq Standartları (III nəşr)

7. ƏMAS Platforması - 2024 (II nəşr)

Yaxın zamanlarda dərc olunması planlaşdırılanlar:

1. Əməyin uçotu: A-dan Z-yə (V nəşr)

2. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

3. ƏMAS Platforması - III nəşr

3. Kargüzarlıq: A-dan Z-yə - VI nəşr

.jpg)

{kind=link}

0 Komment

Şərh yazın