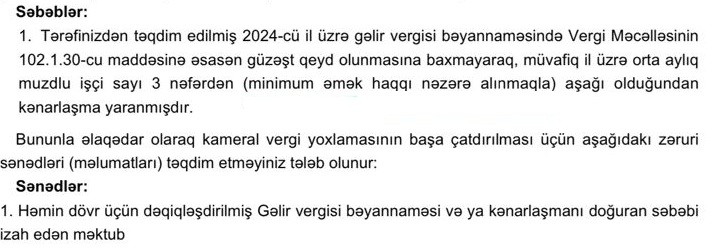

İşçinin tam məzuniyyət günlərinə hüququ iş ili başa çatdıqdan sonra yaranır?

Satışı davam edən “Əməyin uçotu: A-dan Z-yə” (II nəşr) kitabından seçmə

Təcrübədə əmək məzuniyyəti ilə bağlı mübahisə yaradan məsələlərdən biri də, işçinin iş ili üzrə məzuniyyət günlərinə tam hüququnun yaranması halıdır.

Mİsal. Mütəxəssis vəzifəsində çalışan işçi ilk iş ilinin 7-ci ayında 30 günlük əmək məzuniyyəti hüququndan istifadə haqqında işəgötürənə ərizə ilə müraciət edir. İşəgötürən bildirir ki, işçiyə 30 gün əmək məzuniyyəti düşmür, iş ilini tam işlədiyi halda onun həmin müddətə hüququ yaranacaq. İşəgötürən hesab edir ki, işçi tam 6 ay işlədiyi üçün 7-ci ayda ona yalnız 15 günlük əmək məzuniyyəti təqdim oluna bilər. İşəgötürənin bu cür yanaşması əmək qanunvericiliyinin tələblərinə uyğundur?

Əmək Məcəlləsinin 131-ci maddəsinin birinci hissəsinə əsasən, işçinin birinci iş ili üçün əmək məzuniyyətindən istifadə etmək hüququ əmək müqaviləsinin bağlandığı andan etibarən altı ay işlədikdən sonra əmələ gəlir. Həmçinin, həmin maddənin üçüncü hissəsində qeyd edilir ki, işçiyə işin ikinci və sonrakı illəri üçün məzuniyyət işəgötürənlə qarşılıqlı razılıqla müəyyən edilən vaxtda verilə bilər.

Maddədən göründüyü kimi, işçinin əmək məzuniyyəti hüququnun yaranması vaxtı qeyd edilib, ancaq məzuniyyət müddətinin işlədiyi dövrə mütənasib hesablanması barədə tələb yoxdur. Məzuniyyət günləri üzrə şərtləndirmə Əmək Məcəlləsində nəzərdə tutulmayıb. O səbəbdən də, ilk iş ilinin 7-ci ayinda işçinin həmin iş ilinə görə əmək məzuniyyətindən tam olaraq istifadə hüququ yaranır. Həmçinin, işəgötürənin razılığı ilə növbəti iş ilinin birinci ayında da həmin iş ilinin məzuniyyət günlərindən tam şəkildə istifadə etmək hüququ var.

Hal-hazırda satışı davam edən NƏŞRLƏRİMİZ

1) Vergi Qanunvericiliyi və Şərhlər Toplusu - qiymət 35 (30) manat

2) "Vergi Məcəlləsi: Ümumi hissəsinin izahı" (II nəşr) -qiymət 40(35) manat

3) Əmək Qanunvericiliyi və Testlər Toplusu - qiymət 35 (30) manat (Satışına start verilib)

4) “A-dan Z-yə Kargüzarlıq” (IV nəşr) - qiymət 40 (35) manat (Satışına start verilib)

5) Əməyin uçotu: A-dan Z-yə kitabı - qiymət 60 (50) manat

6) Vergi uçotu: A-dan Z-yə kitabı (VI nəşr) - qiymət 40 (35) manat (Satışına start verilib)

7) Vergi Məcəlləsi 2022 - qiymət 17 (15) manat (Satışına start verilib)

Yaxın zamanlarda satışda olacaq Nəşrlərimiz

8) Vergi Məcəlləsi. Xüsusi hissənin izahı kitabı

Qeyd 1: Mötərizədə qeyd edilən qiymətlər daimi müştərilərimiz üçün nəzərdə tutulub.

Qeyd 2. Kitabların qiymətinə istənilən ünvana çatdırılma və CD-disk daxildir.

0 Komment

Şərh yazın