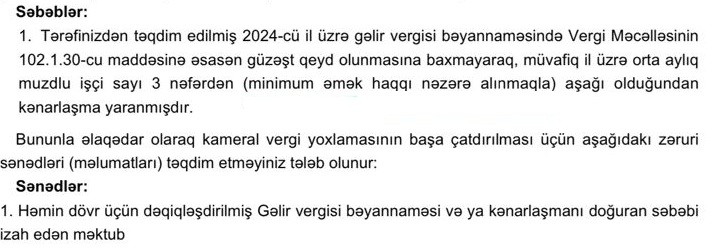

Qismən ödənişli sosial məzuniyyətdə olan işçinin yeni övladı dünyaya gələrsə, öncəki müavinət saxlanılır?

Satışı davam edən “Əməyin uçotu: A-dan Z-yə” (II nəşr) kitabından seçmə

Qismən ödənişli sosial məzuniyyətdə olan işçi yenidən ana olduqda, ona hamiləliyə və doğuşa görə müavinətin hesablanması haqqında məlumat verdik. Maraqlıdır ki, işçi analıq məzuniyyətində olduğu dövrdə qismən ödənişli sosial məzuniyyəti də almalıdırmı?

Mİsal. İşçi 2 yaşlı uşağına görə qismən ödənişli sosial məzuniyyətdə olduğu üçün aylıq 28 manat ödəniş alır. İşçinin növbəti övladı dunyaya gələndən sonra işəgötürən növbəti aylar üçün 28 manatlıq qismən ödənişli sosial məzuniyyətin hesablanması ilə bağlı son haqq-hesab cədvəlini Dövlət Sosial Müdafiə Fonduna göndərməlidir?

“Sosial müavinətlər haqqında” AR Qanununun 4.0.1.7-si maddəsində 3 yaşınadək uşağa qulluğa görə müavinət sosial müavinətin bir növü kimi qeyd edilib. Həmin qanunun 5.1-ci maddəsinə əsasən, bu Qanunun 4.0.1.1-4.0.1.3-cü, 4.0.1.5-4.0.1.6-cı və 4.0.1.13-cü maddələrində nəzərdə tutulan aylıq müavinətlərdən bir neçəsini almaq hüququ olan şəxslər öz arzusuna əsasən bir növ aylıq müavinət seçə bilərlər. Həmçinin, Qanunun 5.1-1-ci maddəsində qeyd eduilir ki, bu Qanunun 4.0.1.1 – 4.0.1.3-cü və 4.0.1.5 – 4.0.1.6-cı maddələrində nəzərdə tutulan müavinətlərdən birini almaq hüququ olan şəxslərin bu Qanunun 4.0.1.14-cü maddəsində nəzərdə tutulan müavinəti almaq hüququ yarandıqda, həmin şəxslərə hər iki müavinət təyin edilir. Qanunun 5.2-ci maddəsində qeyd edilir ki, bu Qanunun 4.0.1.4-cü və 4.0.1.5-ci maddələrində nəzərdə tutulan müavinətlərdən hər ikisini almaq hüququ olan uşaqlara hər iki növ aylıq müavinət təyin olunur.

Maddələrdən göründüyü kimi, “Sosial müavinətlər haqqında” qanunda işçinin 3 yaşınadək uşağa qulluğa görə müavinəti digərləri ilə birlikdə almaq və ya almamaq hüququ konkret olaraq təsbit edilməyib. Dövlət Sosial Müdafiə Fondu hesab edir ki, işçi Əmək Məcəlləsinə uyğun olaraq, eyni zamanda iki fərqli məzuniyyətdə ola bilmədiyindən, müavinətin yalnız biri verilməlidir.

Hal-hazırda satışı davam edən NƏŞRLƏRİMİZ

1) Vergi Qanunvericiliyi və Şərhlər Toplusu - qiymət 35 (30) manat

2) "Vergi Məcəlləsi: Ümumi hissəsinin izahı" (II nəşr) -qiymət 40(35) manat

3) Əmək Qanunvericiliyi və Testlər Toplusu - qiymət 35 (30) manat (Satışına start verilib)

4) “A-dan Z-yə Kargüzarlıq” (IV nəşr) - qiymət 40 (35) manat (Satışına start verilib)

5) Əməyin uçotu: A-dan Z-yə kitabı - qiymət 60 (50) manat

6) Vergi uçotu: A-dan Z-yə kitabı (VI nəşr) - qiymət 40 (35) manat (Satışına start verilib)

7) Vergi Məcəlləsi 2022 - qiymət 17 (15) manat (Satışına start verilib)

Yaxın zamanlarda satışda olacaq Nəşrlərimiz

8) Vergi Məcəlləsi. Xüsusi hissənin izahı kitabı

Qeyd 1: Mötərizədə qeyd edilən qiymətlər daimi müştərilərimiz üçün nəzərdə tutulub.

Qeyd 2. Kitabların qiymətinə istənilən ünvana çatdırılma və CD-disk daxildir.

0 Komment

Şərh yazın