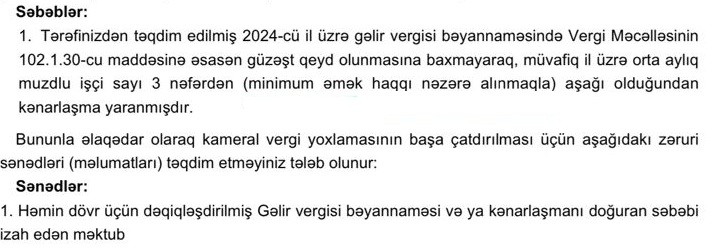

Altay Cəfərovun təqdimatında: Əsas vəsaitlərin alınması

Vergi ödəyiciləri ticarət obyektlərindən əsas vəsaitlərin alışını həyata keçirərkən rəsmiləşdirmə ilə bağlı bəzi suallar meydana gəlir. Maraq doğuran suallara sərbəst auditor Altay Cəfərov konkret misalla aydınlıq gətirir.

Misal: Tutaq ki, “AA” MMC pərakəndə ticarət obyektindən 1000 manatlıq təmizləyici maşın alıb. Vəsait nağd ödənilib və ticarət okyekti tərəfindən elektron qaimə təqdim edilməyib, MMC-nin əlində yalnız kassa çeki var. Çekdə təmizləyici maşının adı göstərilib. Bundan əlavə, “AA” MMC digər ticarət obyektindən nağd ödənişlə 700 manatlıq kəsici maşın alıb və ticarət obyekti ona kassa çeki ilə yanaşı, elektron qaimə də göndərib.

Sual: Şirkət qeyd edilən əsas vəsaitləri nağd formada ala bilərmi?

Cavab: Həm Vergi Məcəlləsində, həm “Nağd hesablaşmalar haqqında” Qanunda, həm də digər normativ hüquqi aktlarda malların, əsas vəsaitlərin nağd formada alınması ilə bağlı məhdudiyyət yoxdur. Ancaq yaxşı olardı ki, əməliyyatlar limit daxilində aparılsın. Bizim misalımızda cəmi 1700 manatlıq nağd əməliyyat aparılıb: burada məbləğlə bağlı heç bir problem yoxdur.

Sual: “AA” MMC aldığı hər iki maşını istimara verərək əsas vəsait kimi uçota ala bilərmi? Hər iki halda amortizasiya xərcləri gəlirdən çıxılırmı?

Cavab: Vergi Məcəlləsinin 13.2.8-ci maddəsinə əsasən, mal dedikdə hər hansı maddi və ya qeyri-maddi əmlak (aktiv), o cümlədən elektrik və istilik enerjisi, qaz və su nəzərdə tutulur.

13.2.17-ci maddədə isə göstərilib ki, əsas vəsaitlər - istifadə müddəti bir ildən çox olan və dəyəri 500 manatdan çox olan, bu Məcəllənin 114-cü maddəsinə uyğun olaraq amortizasiya edilməli olan maddi aktivlərdir.

Deməli, alınmış əsas vəsaitlər ilk olaraq ümumi mal kateqoriyasına aiddir. Sonradan həmin mal istismara verilərək amortizasiya hesablanarkən əsas vəsait kateqoriyasına aid edilir. Yəni hər iki halda alınmış mallar maddi əmlak, yaxud maddi aktiv sayılır.

Sualımızın cavabının növbəti addımı kimi kassa aparatı çekinin əsas vəsaitin alışı üçün rəsmi sənəd kimi qəbul edilməsinə baxmalıyıq.

Vergi Məcəlləsinin 109.1-ci maddəsi əsas vəsaitlərin alınması ilə bağlı xərclərin gəlirdən çıxılmasına yol vermir. Məcəllənin 109.8-ci maddəsinə görə, nəzarət-kassa aparatının çeki və ya qəbz (bu Məcəllənin 16.1.11-6.1-ci – 16.1.11-6.3-cü maddələrində nəzərdə tutulan şəxslər tərəfindən verilən qəbz və ya digər ciddi hesabat blankları istisna olmaqla) malların (işlərin, xidmətlərin) alınması ilə bağlı çəkilən xərcləri təsdiq edən sənəd hesab olunmur. Buradan aydın olur ki, kassa çeki malların alınması ilə bağlı xərcləri təsdiq edən sənəd hesab edilmir.

Bəzi mühasiblər Vergi Məcəlləsinin 109.8-ci maddəsini ancaq istehsalatda, tikintidə, ticarətdə və ümumiyyətlə, istənilən fəaliyyət sahəsində birbaşa istifadə olunan, sərf edilən xammala, materiallara, mallara aid edirlər. Əslində isə bu maddə əsas vəsaitlərin alınmasına aid deyildir. Ona görə də, yuxarıda qeyd etdiyimiz kimi, əsas vəsaitlərin alınması ilkin olaraq malın alınması kimi qiymətləndirilir.

Burada başqa bir məqam da var. Vergi Məcəlləsində xərc anlayışının açılışı verilməyib. Ona görə də Məcəllənin tələblərinə uyğun olaraq digər normativ aktlara müraciət etməliyik. Beynəlxalq Mühasibat Uçotu Standartlarının Konseptual Əsaslarında və digər BMUS, BMHS-da xərc anlayışının açılışı belə verilib: Xərclər – mülkiyyətçilər аrаsında kapitalın bölüşdürülməsi ilə əlaqəli оlmаyаn, lakin kapitalın аzаlmаsı ilə nəticələnən, hesabat dövrü ərzində aktivlərin kənara ахını və yа аzаlmаsı və ya öhdəliklərin artması hesabına baş verən iqtisadi səmərənin аzаlmаsıdır.

Bu ifadənin açılışı genişdir, sadəcə, bildirmək istərdim ki, xərc dedikdə, təkcə gəlirdən çıxılan və ya çıxılmayan vəsait deyil, ümumiyyətlə, aktivlərin, həmçinin pul vəsaitlərinin axını nəzərdə tutulur. Buna görə də Vergi Məcəlləsində aktivlərin formalaşması ilə bağlı müddəalara baxmalıyıq. Məcəllənin 143-cü maddəsinə əsasən, aktivlərin dəyərinə onların alınması, gətirilməsi, istehsalı, tikilməsi, quraşdırılması və qurulması üçün çəkilən xərclər, həmçinin vergi ödəyicisinin gəlirdən çıxmaq hüququna malik olduğu xərclər və əsas vəsaitlərin (vəsaitin) yenidən qiymətləndirilməsindən yaranan artım (yenidən qiymətləndirilmə nəticəsində yaranan müsbət fərq) istisna edilməklə, aktivlərin dəyərini artıran digər xərclər daxil edilir.

Nəticə olaraq:

alınmış əsas vəsaitlər ilkin olaraq mallara aid olunur;

onlar istismara veriləndən sonra əsas vəsait kimi qəbul edilir;

malların alınması üçün vəsait xərcləmək lazımdır;

malların alınması üçün çəkilən xərc dedikdə pul vəsaitlərinin axını nəzərdə tutulur;

kassa çeki ilə alınan mallar vergitutma məqsədləri üçün xərc kimi qəbul edilmir.

Beləliklə, nəzərdən keçirdiyimiz misalda “AA” MMC-nin aldığı 1000 manatlıq malın kassa çeki gəlirdən çıxılan xərc kimi deyil, gəlirdən çıxılmayan xərc kimi qəbul olunur. Vergi Məcəlləsinin 109.8-ci maddəsi bu təsnifata aid olduğundan kassa çeki ilə alınan mal gəlirdən çıxılan yox, gəlirdən çıxılmayan xərc kimi təsnifatlanır. 1000 manatlıq maşın əsas vəsait kimi uçota alınır, hesablanmış amortizasiya isə gəlirdən çıxılmır.

MMC tərəfindən alınmış 700 manatlıq digər maşın isə əsas vəsait kimi normal formada uçota alınacaqdır. Çünki ona kassa çeki ilə yanaşı, elektron qaimə-faktura da verilib.

Tövsiyə edərdim ki, belə problemlərlə üzləşməmək üçün vergi ödəyicilərinin əlində aldıqları mallara, işlərə və xidmətlərə görə kassa çekləri ilə yanaşı, elektron qaimə-faktura da olsun.

Fərqanə ALLAHVERDİQIZI

Vergiler.az

2021-ci ilin fevral ayında satışda olacaq kitablar:

1) "Vergi Məcəlləsi: Ümumi hissəsinin izahı" -qiymət 45(40) manat (Satışına start verilib)

2) Vergi Qanunvericiliyi Toplusu - qiymət 30 (25) manat

3) Vergi uçotu: A-dan Z-yə kitabı (III nəşr) - qiymət 40 (35) manat (Satışına start verilib)

4) Vergi Məsələləri: Testlər - qiymət 35 (30) manat

5) Əməyin uçotu: A-dan Z-yə kitabı - qiymət 45 (40) manat

6) Əmək Qanunvericiliyi Toplusu - qiymət 30 (25) manat

7) Əmək Münasibətləri: Testlər - qiymət 35 (30) manat

8) “A-dan Z-yə Kargüzarlıq” (III nəşr) - qiymət 40 (35) manat (Satışı davam edir)

Qeyd 1: Mötərizədə qeyd edilən qiymətlər daimi müştərilərimiz üçün nəzərdə tutulub.

Qeyd 2: Bütün nəşrlərimiz qalın üzlu olmaqla yüksək keyfiyyətdə hazırlanacaq.

Qeyd 3. Kitabların qiymətinə istənilən ünvana çatdırılma və CD-disk daxildir. Test nəşrləri üçün CD-diskdə onlayn test yerləşdirilib.

Sifarış üçün əlaqə vasitələri: 050-368-12-72, 012-564-86-85 və ya [email protected]

0 Komment

Şərh yazın