Vahid bəyannamədə 200 manatlıq güzəşt necə qeyd edilməlidir?

15 aprel tarixindən satışda olması gözlənilən "Vergi uçotu: A-dan Z-yə" (XI nəşr) kitabından seçmə

1 yanvar 2019-cu il tarixdən neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektoruna aid edilən vergi ödəyicilərində işləyən fiziki şəxslərin muzdlu işdən aylıq gəlirlərinə tətbiq edilən 7 illik vergi güzəşti başa çatmışdır. Bu səbəbdən də həmin sektorda çalışan mühasiblərdə 2026-cı ilin I rübü üzrə “Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergi və sığorta haqları üzrə vahid bəyannamə”nin tərtibi zamanı bir sıra suallar yaranır.

Bu suallardan biri də muzdlu işlə əlaqədar vahid bəyannamədə Vergi Məcəlləsinin 102.1.6-cı maddəsi üzrə nəzərdə tutulan güzəştdən istifadə qaydasıdır.

Qeyd edək ki, Vergi Məcəlləsinin 102.1.6-cı maddəsinə əsasən, fiziki şəxsin əsas iş yerində muzdlu işdən əldə etdiyi aylıq gəliri 2500 manatadək olduqda, həmin gəlirin 200 manat hissəsi gəlir vergisindən azaddır. Maddənin tələblərindən göründüyü kimi, qeyd edilən güzəşt yalnız əsas iş yeri üzrə tətbiq edildiyi üçün əlavə iş yerlərində çalışanlara şamil edilmir. Bir məqamı xüsusilə qeyd edək ki, bəzi həmkarlar bəyannamədə yalnız işçinin əsas iş yerində çalışması barədə qeyd aparmaqla 200 manatlıq güzəştin avtomatik tətbiq ediləcəyini düşünürlər. Halbuki, güzəşt düzgün qaydada daxil edilmədikdə nəzərə alınmır və bu da əlavə vergi hesablanması ilə nəticələnə bilər.

İndi isə Vergi Məcəlləsinin 102.1.6-cı maddəsi üzrə 200 manatlıq güzəştin tətbiqinə baxaq.

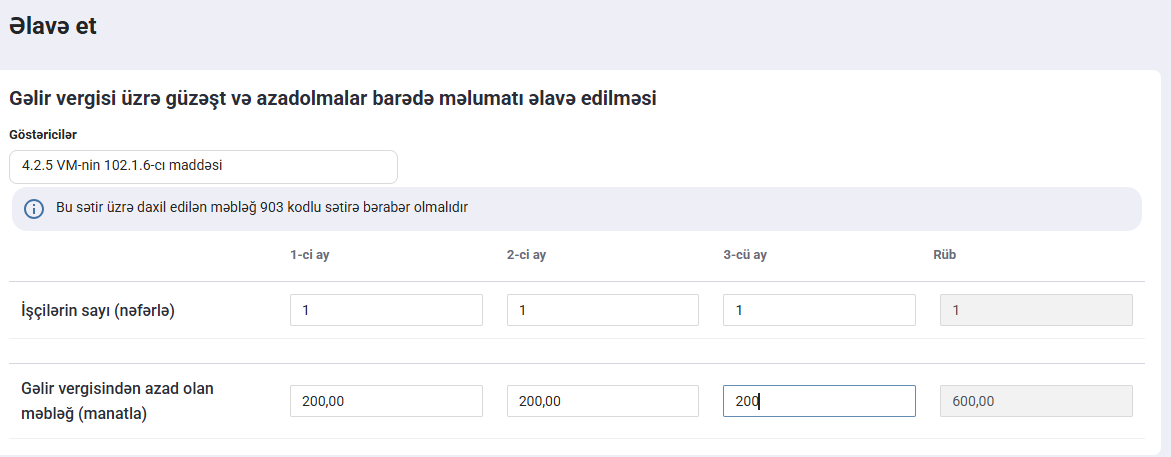

Bu güzəştin tətbiqi üçün vahid bəyannamənin “Gəlir vergisi üzrə güzəşt və azadolmalar barədə məlumat” bölməsində güzəşt tətbiq edilən işçilərin sayı və ümumi güzəşt məbləği barədə məlumatlar daxil edilməlidir.

Əgər güzəşt tətbiq edilən işçilərin sayı 1 nəfər olarsa, məlumatlar müvafiq qaydada daxil edilir.

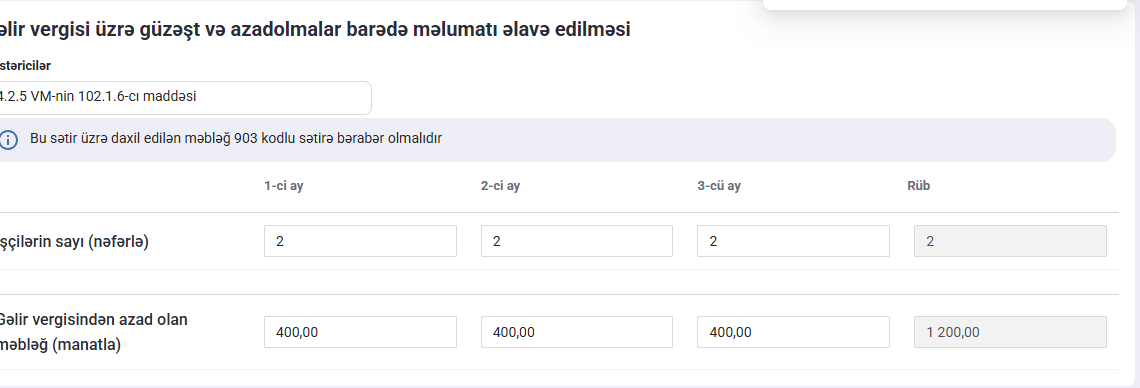

Əgər güzəşt tətbiq edilən işçilərin sayı 2 nəfər olarsa, bu halda bəyannamədə güzəşt məbləği müvafiq olaraq artırılmaqla qeyd edilməlidir.

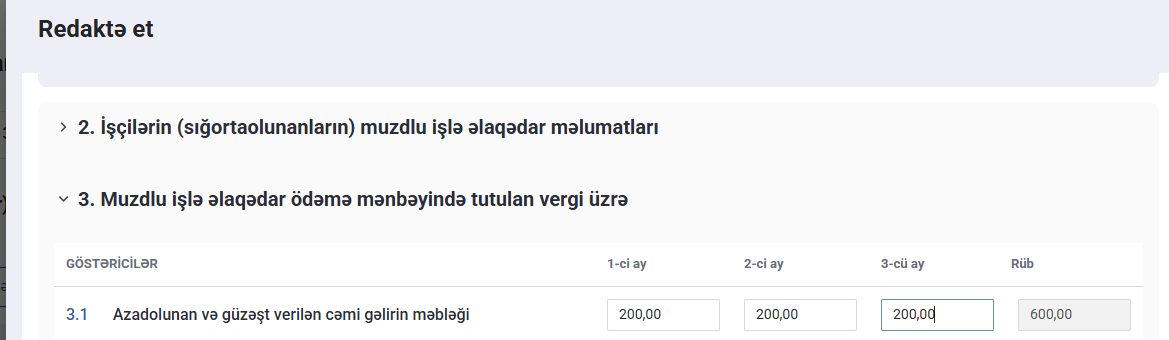

Eyni zamanda, güzəştin konkret hansı işçilərə aid olduğunu göstərmək üçün “Şəxsin məlumatları” bölməsində “redaktə et” funksiyası vasitəsilə müvafiq qeyd aparılmalıdır.

Bundan əlavə, işəgötürən Vergi Məcəlləsinin 102.1.6-cı maddəsi üzrə güzəşt tətbiq edilən işçinin əsas iş yeri üzrə çalışdığını da vahid bəyannamədə qeyd etməlidir.

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. Vergi Məcəlləsi 2026 (Son dəyişikliklərin izahı ilə)

2. Mühasibat uçotu (Müəllif Faiq Abdullayev)

Yaxın zamanlarda satışda olacaq nəşrlər

1. Əmək Məcəlləsi 2026 (son dəyişikliklərin izahı)

2. Vergi Məcəlləsi. Ümumi hissənin izahı - 2026

3. Əməyin uçotu: A-dan Z-yə - 2026

4. ƏMAS Platforması: A-dan Z-yə 2026

5. Vergi uçotu: A-dan Z-yə 2026

6. PMS Sertifikatı (II Mərhələ): Test və Tapşırıqlar Toplusu 2026

7. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

8. Kargüzarlıq: A-dan Z-yə - VI nəşr

.jpg)

{kind=link}

0 Komment

Şərh yazın