Vergi Məcəlləsinin 102.5-ci maddəsinə uyğun tətbiq edilən 50 manatlıq güzəştlə bağlı VACİB MƏQAMLAR

Satışı davam edən "PMS Sertifikatı (II mərhələ)" - V nəşr kitabından seçmə

Altıncı hal. Vergi Məcəlləsinin 102.5-ci maddəsinə uyğun tətbiq edilən güzəşt zamanı işçinin himayəsində olan şəxslərin düzgün müəyyənləşdirilməsi vacibdir.

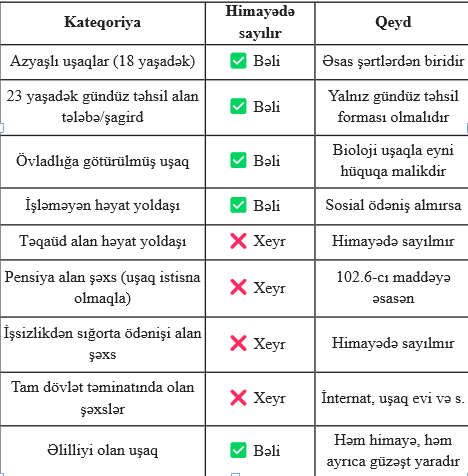

Vergi Məcəlləsinin 102.5-ci maddəsində qeyd edilir ki, qohumluq dərəcəsindən asılı olmayaraq himayəsində azı üç nəfər, o cümlədən gündüz təhsil alan 23 yaşınadək şagirdlər və tələbələr olan ər və ya arvaddan birinə güzəşt tətbiq edilir.

Həmçinin maddədə göstərilir ki, bu qayda uşaqların 18 yaşa, tələbələrin və şagirdlərin isə 23 yaşa çatdığı ilin sonunadək, eləcə də uşaqların və himayədə olan şəxslərin vəfat etdiyi hallarda ölüm ilinin sonunadək qüvvədə olur.

Vergi Məcəlləsinin 102.6-cı maddəsində isə qeyd edilir ki, təqaüd, pensiya və işsizlikdən sığorta ödənişi alan şəxslər (uşaqlar istisna olmaqla), habelə qanunvericiliyə əsasən tam dövlət təminatında olan şəxslər himayədə olan şəxslərə aid edilmir.

Təcrübədə və imtahanda ən çox sual doğuran məsələlərdən biri də vergi ödəyicisinin həyat yoldaşı və ya övladlığa götürdüyü şəxsin himayədə olan şəxs kateqoriyasına aid edilib-edilməməsidir.

Misal üçün, işçinin himayəsində iki azyaşlı uşaq və işləməyən həyat yoldaşı varsa, bu halda Vergi Məcəlləsinin 102.5-ci maddəsində nəzərdə tutulan güzəşt tətbiq edilə bilər. Lakin həyat yoldaşı təqaüd, pensiya və ya işsizlikdən sığorta ödənişi alırsa, o zaman himayədə olan şəxs hesab edilmir.

Eyni zamanda, işçinin övladlığa götürdüyü uşaq da himayəsində olan şəxs hesab edilir.

Sual yarana bilər ki, Vergi Məcəlləsinin 102.6-cı maddəsində qeyd edilən “tam dövlət təminatında olan şəxslər” kimlərdir. Sosial qanunvericiliyə əsasən, bu kateqoriyaya uşaq evlərində və internatlarda, qocalar və əlillər üçün sosial xidmət müəssisələrində, eləcə də sağlamlıq imkanları məhdud uşaqlar üçün xüsusi təhsil müəssisələrində yaşayan şəxslər aid edilir.

Mİsal. Aylıq əməkhaqqı 500 manat olan işçi əsas iş yerində çalışır, həm əlilliyi olan uşağı var, həm də qohumluq dərəcəsindən asılı olmayaraq himayəsində azı üç nəfər mövcuddur.

Bu halda işçinin həm Vergi Məcəlləsinin 102.3-cü maddəsinə əsasən 200 manat, həm də 102.5-ci maddəsinə əsasən 50 manat güzəşt hüququ vardır.

Vergi Məcəlləsinin 102.7-ci maddəsinə əsasən, 102.1-1, 102.2, 102.3 və 102.4-cü maddələr üzrə güzəştlərdən yalnız ən böyüyü tətbiq edilir. Lakin bu məhdudiyyət 102.5-ci maddəyə şamil edilmir.

Eyni zamanda, Vergi Məcəlləsinin 102.1.6-cı maddəsinə əsasən 200 manat güzəşt də tətbiq edilir.

Beləliklə, işçinin gəlir vergisi: (500−200−200−50)×3%=1,50 manat

Vergi Məcəlləsinin 102.5-ci maddəsi ilə bağlı hansı şəxslərin güzəşt hüququ verən 3 nəfərə aid edilməsi ilə bağlı yaddaş cədvəlini təqdim edirik:

888 səhifəlik “PMS Sertifikatı” (II mərhələ) kitabının satışı davam edir

Vergi, əmək, mülki və büdcə qanunvericiliyinə aid 1500-ə yaxın testlərlə yanaş ı, 10 ballıq suallarla bağlı 200 səhifədən çox izah təqdim olunub.

Ölkənin istənilən ünvanına çatdırılma ödənişsizdir.

Sifariş və ətraflı məlumat üçün:

050-368-12-72 (WhatsApp aktivdir)

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. Vergi Məcəlləsi 2026 (Son dəyişikliklərin izahı ilə)

2. Mühasibat uçotu (Müəllif Faiq Abdullayev)

Yaxın zamanlarda satışda olacaq nəşrlər

1. Əmək Məcəlləsi 2026 (son dəyişikliklərin izahı)

2. Vergi Məcəlləsi. Ümumi hissənin izahı - 2026

3. Əməyin uçotu: A-dan Z-yə - 2026

4. ƏMAS Platforması: A-dan Z-yə 2026

5. Vergi uçotu: A-dan Z-yə 2026

6. PMS Sertifikatı (II Mərhələ): Test və Tapşırıqlar Toplusu 2026

7. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

8. Kargüzarlıq: A-dan Z-yə - VI nəşr

.jpg)

{kind=link}

0 Komment

Şərh yazın