Diqqət! Arayışı Vergi Məcəlləsinin 151.5-ci maddəsi ilə təqdim edənlər üçün CİDDİ DƏYİŞİKLİK

Dövlət Vergi Xidməti tərəfindən Vergi Məcəlləsinin 151.5-ci maddəsi üzrə "Cari vergi ödəmələrinin hesablanması haqqında arayış"ın tərtib olunması ilə bağlı iki dəyişiklik həyata keçirilib.

Vergi Məcəlləsinin 151.5-ci maddəsinə əsasən, Əvvəlki vergi ilində fəaliyyəti və ya vergi tutulan mənfəəti (gəliri) olmayan və növbəti vergi ilində fəaliyyət göstərən hüquqi şəxslərin və sahibkarlıq fəaliyyətini hüquqi şəxs yaratmadan həyata keçirən fiziki şəxslərin, habelə yeni yaradılmış və fəaliyyət göstərən vergi ödəyicilərinin (bundan sonra - əvvəllər fəaliyyəti və ya vergi tutulan mənfəəti (gəliri) olmayan vergi ödəyiciləri) cari vergi ödəmələri fərqli qaydada həyata keçirir. Maddədən göründüyü kimi, Vergi Məcəlləsinin 151.5-ci madddəsini seçmək aşağıdakı kateqoriyadan olan vergi ödəyicilərinin vəzifəsidir:

- Əvvəlki vergi ilində fəaliyyəti olmayan vergi ödəyiciləri;

- Əvvəlki vergi ilində mənfəət (gəlir) vergisi ödəyicisi olmayan yəni zərərlə işləyən vergi ödəyiciləri.

Hal-hazırda satışda olan "Vergi uçotu: A-dan Z-yə" (VI nəşr) kitabında Vergi Məcəlləsinin 151.5-ci maddəsi üzrə "Cari vergi ödəmələrinin hesablanması haqqında arayış" tətbiq edilməsi haqqında geniş məlumat vermişik.

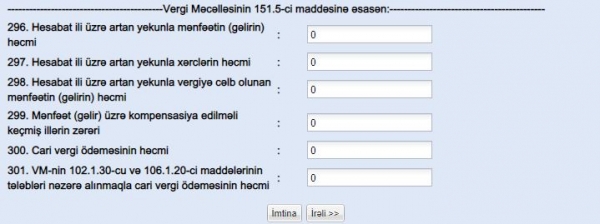

Dövlət Vergi Xidməti tərəfindən Vergi Məcəlləsinin 151.5-ci maddəsi üzrə "Cari vergi ödəmələrinin hesablanması haqqında arayış"ın tərtib olunması ilə bağlı iki dəyişiklik həyata keçirilib. Birinci dəyişikliyə əsasən, vergi ödəyicisi yalnız mənfəəti (gəliri) yox, həm də gəlir və xərclərin məbləğlərini də arayışa daxil etməlidir. İkinci dəyişikliyə əsasən, arayışa əlavə edilən sətrə əsasən, vergi ödəyicisi mənfəət (gəlir) üzrə kompensasiya edilməsi keçmiş illərin zərərini də arayışda qeyd edəcək. İlk dəyişikliyin məqsədi kameral vergi yoxlaması ilə bağlı olsa da, ikinci dəyişiklik daha çox vergi ödəyicisinin xeyrinə qiymətləndirilməlidir. Çünki, vergi ödəyicisi ötən ilin yaranmış zərərini cari rübün mənfəəti(gəliri) ilə kompensasiya etmək hüququna malik olacaq.

Hal-hazırda satışı davam edən NƏŞRLƏRİMİZ

1) Vergi Qanunvericiliyi və Şərhlər Toplusu - qiymət 35 (30) manat

2) "Vergi Məcəlləsi: Ümumi hissəsinin izahı" (II nəşr) -qiymət 40(35) manat

3) Əmək Qanunvericiliyi və Testlər Toplusu - qiymət 35 (30) manat (Satışına start verilib)

4) “A-dan Z-yə Kargüzarlıq” (IV nəşr) - qiymət 40 (35) manat (Satışına start verilib)

5) Əməyin uçotu: A-dan Z-yə kitabı - qiymət 60 (50) manat

6) Vergi uçotu: A-dan Z-yə kitabı (VI nəşr) - qiymət 40 (35) manat (Satışına start verilib)

7) Vergi Məcəlləsi 2022 - qiymət 17 (15) manat (Satışına start verilib)

Yaxın zamanlarda satışda olacaq Nəşrlərimiz

8) Vergi Məcəlləsi. Xüsusi hissənin izahı kitabı

Qeyd 1: Mötərizədə qeyd edilən qiymətlər daimi müştərilərimiz üçün nəzərdə tutulub.

Qeyd 2. Kitabların qiymətinə istənilən ünvana çatdırılma və CD-disk daxildir.

Sifarış üçün əlaqə vasitələri: 050-368-12-72, 012-564-86-85 və ya office@mks.az

.jpg)

{kind=link}

0 Komment

Şərh yazın