DİQQƏT! Elektron alış aktı aktiv edildi (İstifadə və doldurulma qaydası)

Vergi Məcəlləsinə edilən dəyişikliyə əsasən, 1 yanvar 2020-ci il tarixdə Vergi Məcəlləsinə "Malların alış aktı" adlı 71-2-ci maddəsi əlavə edilib.

71-2.1. Bu Məcəllənin 130.1-1-ci maddəsinin müddəaları nəzərə alınmaqla vergi orqanında uçotda olmayan şəxslərdən mallar alındıqda alınmış mallara görə alış aktları və malların alışı tarixindən 5 gün müddətində elektron alış aktı tərtib edilir.

71-2.2. Elektron alış aktının forması, tətbiqi, uçotu və istifadəsi qaydası müvafiq icra hakimiyyəti orqanının müəyyən etdiyi orqan (qurum) tərəfindən təsdiq edilir.

71-2.3. Vergi ödəyicisi tərəfindən tərtib edilmiş elektron alış aktı çap edilərək vergi orqanında uçotda olmayan fiziki şəxs tərəfindən imzalandığı halda həmin sənəd malların alışını təsdiq edən sənəd hesab edilir və kağız daşıyıcıda alış aktı tərtib edilmir.”;

Hal-hazırda satışı davam edən "Vergi Qanunvericiliyi və Şərhlər Toplusu 2020" kıtabında həmin maddə ilə bağlı aşağıdakı açıqlama verilib:

------------------------------------------

Maddədən göründüyü kimi, vergi ödəyicisi malların alış aktları ilə mal aldıqda, 5 gün müddətində elektron alış aktı da tərtib edəcək. Bildiyimiz kimi, malların alış aktı sırf vergi ödəyicisi olmayan şəxslər tərəfindən mallar alındıqda tərtib olunur. Vergi Məcəlləsinin 73-cü maddəsinə əsasən, ödəmələr haqqında məlumatların verilməsi nəzərdə tutulsa da, amma bu haqda vergi orqanına məlumatın verilməsi ilə bağlı hər hansı konkret forma və vaxt müəyyən edilməmişdi. 1 yanvar 2020-ci il tarixdən etibarən tətbiq edilən elektron alış aktlarının vergi orqanlarına təqdim olunması nəticəsində isə artıq vergi orqanı elektron bazada malların alış aktı vasitəsilə malları satan şəxslər haqqında məlumat toplayaraq emal etmək imkanına malik olacaq.

Misal 1. “A” MMC malların alış aktı sənədi ilə bazardan, Qasımov Fuad Məhərrəm oğlundan 3000 manatlıq kənd təsərrüfatı malları alıb. Bu zaman malların alış aktı tərtib olunsa da, vergi orqanına 5 gün ərzində elektron alış aktı təqdim olunmalıdır. Vergi orqanı elektron alış sənədi ilə həyata keçirilən əməliyyatlar üzrə vergi ödəyicisi olmayan Qasımov Fuad Məhərrəm oğlunun dövriyyəsi haqqında məlumat əldə etmiş olacaq.

Qeyd etdiyimiz kimi, vergi ödəyicisi elektron alış aktı ilə yanaşı, kağız əsaslı malların alış aktını da tərtib etməlidir. Amma bir hal mümkündür ki, kağızda malların alış aktının tərtibinə ehtiyac olmasın. Bu məsələyə 71-2.3-cü maddədə aydınlıq gətirilib. Həmin maddəyə əsasən, vergi ödəyicisi tərəfindən tərtib edilmiş elektron alış aktı çap edilərək vergi orqanında uçotda olmayan fiziki şəxs tərəfindən imzalandığı halda həmin sənəd malların alışını təsdiq edən sənəd hesab edilir və kağız daşıyıcıda alış aktı tərtib edilmir.

Misal 2. “A” MMC vergi ödəyicisi olmayan Əliyev Murad Əhməd oğlundan 200 manatlıq kənd təsərrüfatı məhsullarını qəbul edir. Vergi ödəyicisi olmayan şəxs tərəfindən malların təqdim edilməsi vergi ödəyicisinin ərazisində baş verdiyi üçün vergi ödəyicisi elektron alış sənədini hazırlayaraq vergi ödəyicisinə imzalatdırır. Bu cür proses zamanı “Malların alış aktı”nın imzalanmasına ehtiyac duyulmur.

Zəruri qeyd: “Malların alış aktı” və ya elektron alış sənədi sırf malların alışını təsdiq edən sənəd hesab olunur. Vergi ödəyicisi malları vergi ödəyicisi olmayan şəxslərdən nağd şəkildə əldə etdikdə, kassa məxaric orderi yazıb, qarşı tərəfin şəxsiyyət vəsiqəsinin surətini ona əlavə etməlidir.

------------------------------------------

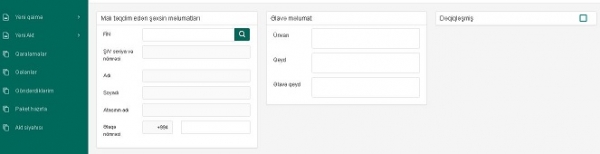

Qeyd edək ki, Vergilər Nazirliyi artıq elekton alış akt formanı elektron qaimə faktura bölməsində aktiv edib. Proqram təminatında "Yeni akt" adı ilə təqdim olunan bölmədə iki növ akt forması qeyd edilib: Online və kağız daşıyıcında təqdim olunan aktlar. Fikrimizcə, bölgüdə məqsəd kitabda qeyd edilən iki misala uyğun həyata keçirlməli ilə bağlıdır.

Elektron alış aktında vergi ödəyicisi olmayan qarşı tərəfin şəxsiyyər vəsiqəsində qeyd edilən FİN, adı, soyadı, atasının adı, telefon nömrəsi, telefon nömrəsi, alınan malın kodu, adı, miqdarı, məbləği və s. məlumatlar qeyd edilməlidir. Bundan əlavə, elektron alış aktında vergiyə cəlb olunan və ya vergidən azad olunan sətiri də əlavə edilib. Qeyd edək ki, Vergi Məcəlləsinin 101.6-cı maddəsin əsasən, Vergi ödəyicisi kimi vergi orqanında uçotda olmayan fiziki şəxslərin “Nağdsız hesablaşmalar haqqında” Azərbaycan Respublikasının Qanununun 3.5-ci maddəsində göstərilən malların təqdim edilməsindən əldə edilən gəlirlərindən (Vergi Məcəlləsi ilə vergidən azad olunan gəlirlər istisna olmaqla) xərclər çıxılmadan 2 faiz dərəcə ilə vergi tutulur. Bu cür hesablaşmalar zamanı "vergiyə cəlb olunan" sətri seçilməlidir.

"Əmək qanunvericiliyi Toplusu və Şərhlər: 2020" və "Vergi qanunvericiliyi Toplusu və Şərhlər: 2020" kitabı 10 yanvar 2020-ci il tarixindən satışda

Sifariş üçün əlaqə nömrələri: 050-368-12-72, 012-564-86-85 vəya office@mks.az

Istənilən ünvana çatdırılması ÖDƏNİŞSİZ olaraq həyata keçirilir. Regionlarda yaşayan oxucularımıza dəstək olaraq,poçt xərcini biz ödəyirik.

Kitabın dəyərini nağd və ya nağdsız ödəməklə (hesaba köcürməklə, E-manat terminalından və hesab.az saytından ödəməklə) əldə edə bilərsiniz. Hər iki hala uyğun bütün zəruri sənədlər (mədaxil qəbzi, elektron qaimə-faktura, müqavilə və hesab-faktura, akt və sair) təqdim edilir.

.jpg)

{kind=link}

1 Komment

yamən 24 Yanvar 2020

"Əmək qanunvericiliyi Toplusu və Şərhlər: 2020" və "Vergi qanunvericiliyi Toplusu və Şərhlər: 2020" kitabı 10 yanvar 2020-ci il tarixindən satışda Hər birindən 2 ədəd. xahiş edirəm ödəniş etmək üçün hesab faktura göndırin

Şərh yazın