İstifadə edilməmiş məzuniyyətə görə hesablanan kompensasiya vahid bəyannamədə necə əks olunmalıdır? (Misalla izah)

Yaxın zamanlarda satışda olması gözlənilən “Vergi uçotu: A-dan Z-yə” (XI nəşr) kitabından seçmə

Növbəti tematik təlim 18 aprel 2026-cı il tarixdə “Əmək haqqı: A-dan Z-yə” mövzusunda keçiriləcək. Tematik təlimdə məzuniyyət, müavinət və kompensasiya hesablanması, ezamiyyə normaları, orta əmək haqqı, gecə və axşam növbələrinin tətbiqi, növbəli iş rejimi, aliment və icra sənədləri üzrə tutulmalar, eləcə də digər vacib məqamlar haqqında məlumat veriləcək. Eyni zamanda, tematik təlim çərçivəsində Vahid bəyannamənin doldurulması praktik misallarla izah ediləcək. Tematik təlimdə iştirak etmək üçün 050-368-12-72 saylı telefon nömrəsi ilə (WhatsApp aktivdir) əlaqə saxlamaq lazımdır.

1 yanvar 2019-cu il tarixdən neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektoruna aid edilən vergi ödəyicilərində işləyən fiziki şəxslərin muzdlu işdən aylıq gəlirlərinə tətbiq edilən 7 illik vergi güzəşti başa çatmışdır. Bu səbəbdən də həmin sektorda çalışan mühasiblərdə 2026-cı ilin I rübü üzrə “Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergi və sığorta haqları üzrə vahid bəyannamə”nin tərtibi zamanı bir sıra suallar yaranır.

İstifadə edilməmiş məzuniyyətə görə hesablanan kompensasiyanın vahid bəyannamədə əks olunmasını misal əsasında izah edək.

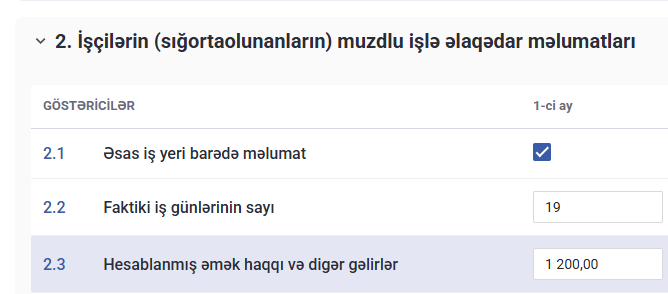

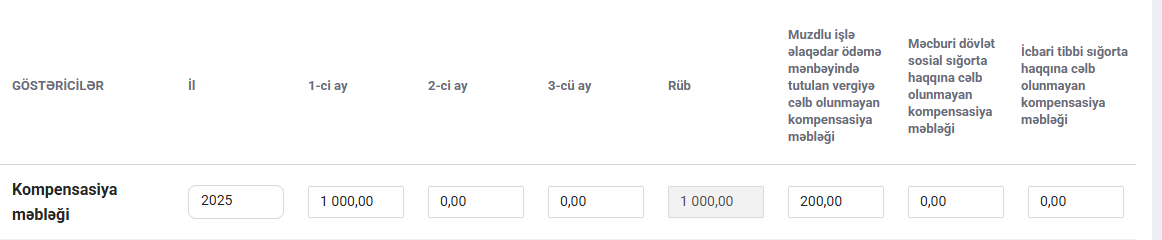

Misal. İşçi 1 200 manat məbləğində əmək haqqı alır. Həmin ayda işçiyə iş ili üzrə 1 000 manat məbləğində istifadə edilməmiş məzuniyyətə görə kompensasiya hesablanmışdır.

İlk olaraq, Bəyannamənin Əlavə 1-inin “2. İşçilərin (sığortaolunanların) muzdlu işlə əlaqədar məlumatları” bölməsində işçinin 1 200 manatlıq əmək haqqısı qeyd edilir.

İkinci mərhələdə, işçinin kompensasiya məbləğləri Əlavə 1-in “İşçilər üzrə istifadə edilməmiş əmək məzuniyyətinə görə hesablanmış kompensasiya məbləği” bölməsində işi ili üzrə ayrıca qeyd edilir:

- 2025-ci il üzrə – 1 000 manat kompensasiya və 200 manat güzəşt tətbiq edilir

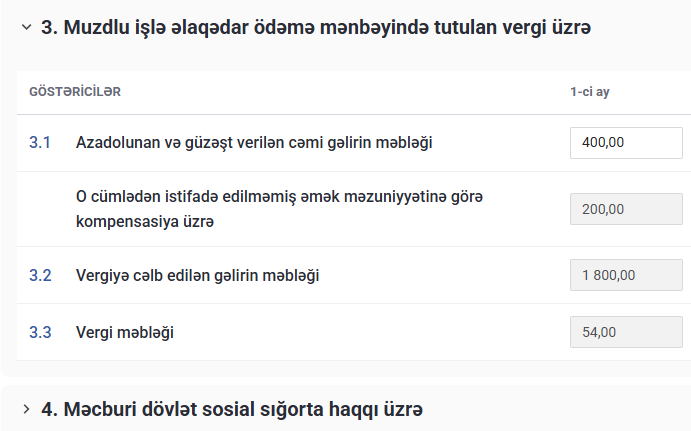

Üçüncü mərhələdə, 1 saylı əlavədə işçi üzrə güzəşt məbləğləri (həm əmək haqqı, həm də kompensasiya üzrə) ümumilikdə 400 manat (200 manat əmək haqqı + 200 manat kompensasiya ) kimi qeyd edilir.

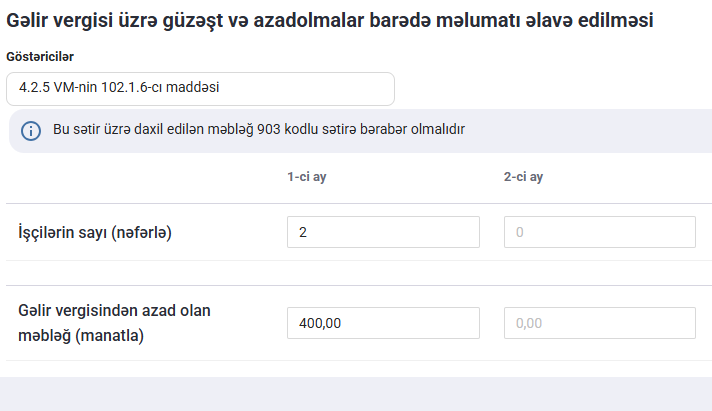

Həm əmək haqqı, həm də kompensasiya üzrə güzəştlər haqqında məlumatlar, eləcə də Əlavə 4-də qeyd edilməlidir.

Zəruri qeyd: Vergi ödəyicisi tərəfindən işçiyə həm əmək haqqı, həm də istifadə edilməmiş məzuniyyətə görə kompensasiya üzrə hesablamalar ayrıca tətbiq edildiyi üçün işçilərin sayı “1” yox, “2” olaraq qeyd edilməlidir. İşçilərin sayını "1" və Vergi Məcəlləsinin 102.1.6-cı maddəsinə uyğun olaraq güzəştin məbləği 400 manat qeyd edildiyi halda, proqram təminatı tərəfindən "xəta" kimi nəzərə alınacaq.

Qeyd edək ki, istifadə edilməmiş məzuniyyətə görə kompensasiyasının hesablanması eləcə də “Muzdlu işlə əlaqədar ödəmə mənbəyində tutulan vergi və sığorta haqları üzrə vahid bəyannamə”nin tərtibi haqqında geniş məlumat 18 aprel 2026-cı il (şənbə günü) keçiriləcək “Əmək haqqı: A-dan Z-yə” mövzusunda tematik təlimdə veriləcək. Tematik təlimdə iştirak etmək üçün 050-368-12-72 saylı telefon nömrəsi ilə (WhatsApp aktivdir) əlaqə saxlamaq mümkündür.

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. Vergi Məcəlləsi 2026 (Son dəyişikliklərin izahı ilə)

2. Mühasibat uçotu (Müəllif Faiq Abdullayev)

Yaxın zamanlarda satışda olacaq nəşrlər

1. Əmək Məcəlləsi 2026 (son dəyişikliklərin izahı)

2. Vergi Məcəlləsi. Ümumi hissənin izahı - 2026

3. Əməyin uçotu: A-dan Z-yə - 2026

4. ƏMAS Platforması: A-dan Z-yə 2026

5. Vergi uçotu: A-dan Z-yə 2026

6. PMS Sertifikatı (II Mərhələ): Test və Tapşırıqlar Toplusu 2026

7. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

8. Kargüzarlıq: A-dan Z-yə - VI nəşr

.jpg)

{kind=link}

0 Komment

Şərh yazın