Əmək müqaviləsinə xitam zamanı son haqq-hesab necə hesablanır?

Satışı davam edən "Əməyin uçotu: A-dan Z-yə"(IV nəşr) kitabından seçmə

Əmək Məcəlləsinn 83-cü maddəsinə əsasən, işəgötürənin son haqq-hesabı (istifadə edilməmiş əmək məzuniyyətinə görə pul əvəzi, işçiyə ödənilməli əmək haqqı və digər ödəmələr) ilə birlikdə sonuncu iş günü işçiyə verilməlidir.

Maddədən göründüyü kimi son haqq-hesaba aşağıdakılar aid edilir:

- işçiyə ödənilməli əmək haqqı;

- istifadə edilməmiş əmək məzuniyyətinə görə pul əvəzi;

- Əmək müqaviləsinə xitamla bağlı işdənçıxma müavinəti;

- İşçiyə nəzərdə tutula biləcək digər ödəmələr (mükafat, müavinət, iş vaxtından artıq iş , istirahət günündə işə çıxma və s.).

Xüsusi məqamı qeyd edək ki, son haqq-hesab mütləq işçinin sonuncu iş günündə ona ödənilməlidir. Qeyd edək ki, Dövlət Əmək Müfəttişliyi Xidməti tərəfindən tətbiq edilən cərimələrin əksəriyyəti işəgötürən tərəfindən işçiyə son haqq-hesabın sonuncu iş günü ödənilməməsi ilə bağlı olur.

Bir misalla son haqq-hesabın hesablanmasına baxaq, növbəti bölmələrdə hər bir halla bağlı geniş məlumat verilib.

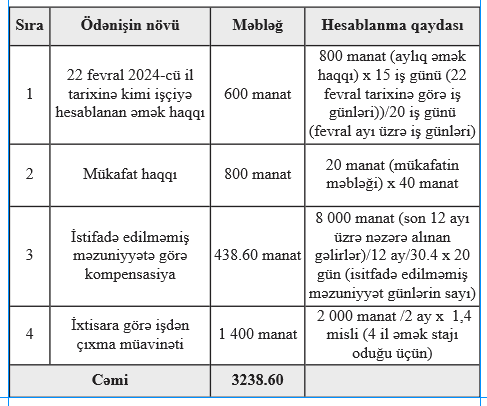

Mİsal. Vəzifə (tarif) maaşı 800 manat olan və kredit mütəxəssisi vəzifəsində çalışan işçinin əmək müqaviləsinə işçilərin ixtisarı səbəbindən xitam verilir. Təşkilatda 4 il əmək stajı olan işçi həmin ayda 40 müştəriyə kredit verib və ona hər kredit satışına görə 20 manat mükafat hesablanıb. Beş günlük iş rejimində çalışan işçinin ixtisar olunduğu tarix 22 fevral 2024-cü ildir. Son 12 ayda gəlirləri 8 000 manat işçinin son iş il üzrə istifadə etmədiyi əsas məzuniyyət günlərinin sayı 20 gündür. İşçinin son 2 ay üzrə orta əmək haqqı 2 000 manat təşkil edib.

İşçiyə son haqq-hesablanmasını əks etdirən cədvəli təqdim edirik:

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. PMS Sertifikatı (II mərhələ) - III nəşr Test və tapşırıqlar toplusu

2. Maliyyə Hesabatlarının Beynəlxalq Standartları (III nəşr)

3. Vergi Məcəlləsi. Ümumi hissənin izahı (IV nəşr) -2024

4. Əməyin uçotu: A-dan Z-yə (IV nəşr)

5. ƏMAS Platforması - 2024 (II nəşr)

Yaxın zamanlarda dərc olunması planlaşdırılanlar:

1. Vergi Məcəlləsi (1 yanvar 2024-cü il tarixdən sonra edilən dəyişikliklərin şərhi ilə) 2024 (YENİ)

2. Əmək Məcəlləsi (1 yanvar 2024-cü il tarixdən sonra edilən dəyişikliklərin şərhi ilə) 2024 (YENİ)

3. A-dan Z-yə: Kargüzarlıq - VI nəşr

4. Vergi uçotu A-dan-Z-yə - VII nəşr

5. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

6. PMS Sertifikatı (I mərhələ):Test və tapşırıqlar toplusu - I nəşr

7. Vergi Platforması - I nəşr

{kind=link}

0 Komment

Şərh yazın