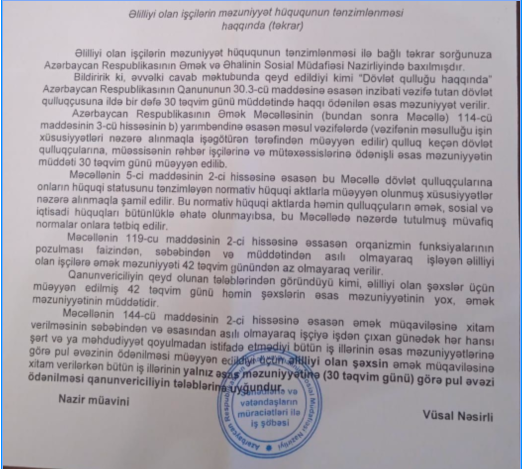

RƏSMİ SƏNƏD! Fərqli əmək məzuniyyəti tətbiq edilən işçiyə kompensasiya hesablanması ilə bağlı dövlət qurumunun mövqeyi

Satışı davam edən "Əməyin uçotu: A-dan Z-yə" (IV nəşr) kitabından seçmə

Öncəki səhifələrdə qeyd etdiyimiz kimi, Əmək Məcəlləsinin 118, 119, 120 və 121-ci maddələrinə uyğun fərqli əmək məzuniyyəti olan işçilərin əmək müqaviləsinə xitam zamanı əsas məzuniyyət (30 gün və ya 21 gün) günləri nəzərə alınmalıdır. İndi isə həmin mövqeyi ilə bağlı rəsmi sənədlə tanış olaraq. Qeyd edək ki, Əmək Məcəlləsinin 15-ci maddəsinin birinci hissəsinə əsasən, Əmək Məcəlləsinin və əmək qanunvericiliyinə dair digər normativ hüquqi aktların tələblərinə əməl olunmasına dövlət nəzarətini müvafiq icra hakimiyyəti orqanı (Əmək və Əhalinin Sosial Müdafiəsi Nazirliyi) həyata keçirir. Əlilliyi olan şəxsə istifadə edilməmiş məzuniyyətə görə kompensasiya hesablanması ilə bağlı dövlət qurumunun mövqeyini əldə etmişik.

Həmin sənədi həmkarlarımızın diqqətinə çatdırırıq:

Sənəddən göründüyü kimi, Əmək və əhalinin sosial müdafiəsi nazirinin müavini Vüsal Nəsirli adından göndərilən rəsmi cavabda qeyd edilir ki, əliliyi olan şəxsin əmək müqaviləsinə xitam verilərkən əsas məzuniyyətə görə pul əvəzi ödənilməsi qanunvericiliyin tələblərinə uyğundur.

Satışda olan YENİ nəşrlərimiz:

Sifariş üçün əlaqə vasitələri: 050-368-12-72 (what's app və telegram da aktivdir) və ya mksacademy2022@gmail.com

Satışı davam edənlər:

1. PMS Sertifikatı (II mərhələ) - III nəşr Test və tapşırıqlar toplusu

2. Maliyyə Hesabatlarının Beynəlxalq Standartları (III nəşr)

3. Vergi Məcəlləsi. Ümumi hissənin izahı (IV nəşr) -2024

4. Əməyin uçotu: A-dan Z-yə (IV nəşr)

5. ƏMAS Platforması - 2024 (II nəşr)

6. A-dan Z-yə: Kargüzarlıq - V nəşr

7. Vergi Məcəlləsi (1 yanvar 2024-cü il tarixdən sonra edilən dəyişikliklərin şərhi ilə)

Yaxın zamanlarda dərc olunması planlaşdırılanlar:

1. Əmək Məcəlləsi (1 yanvar 2024-cü il tarixdən sonra edilən dəyişikliklərin şərhi ilə) 2024 (YENİ)

2. Vergi uçotu A-dan-Z-yə - VII nəşr

3. Vergi Məcəlləsi. Xüsusi hissənin izahı - I nəşr

4. PMS Sertifikatı (I mərhələ):Test və tapşırıqlar toplusu - I nəşr

5. Vergi Platforması - I nəşr

.jpg)

{kind=link}

0 Komment

Şərh yazın