Hansı maliyyə sənədləri ciddi hesabat blankları hesab edilmir? (SİYAHI + SƏNƏD)

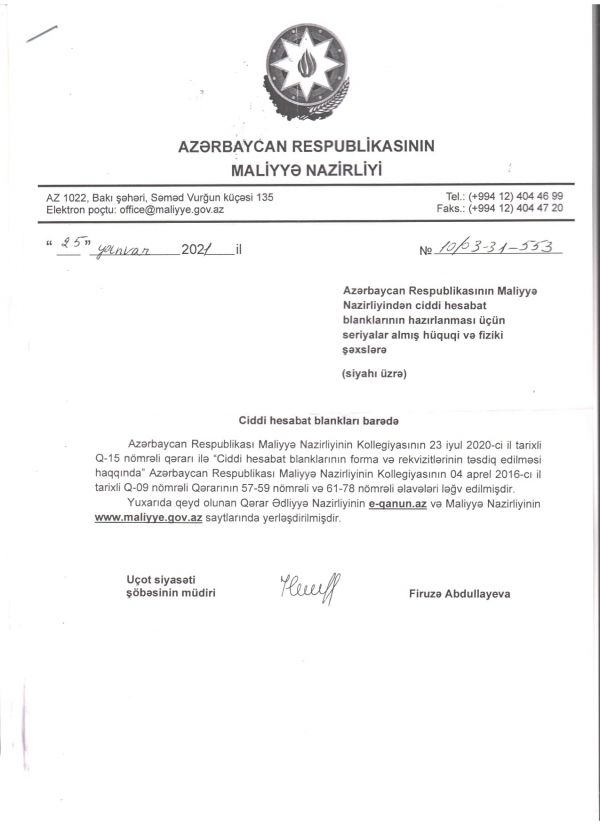

Azərbaycan Respublikası Maliyyə Nazirliyinin “Uçot siyasəti şöbəsinin müdiri” Firuzə Abdullayeva tərəfindən 25 yanvar 2021-ci il tarixli, 10/03-31-553 saylı məktub dövlət qurumundan ciddi hesabat blanklarının hazırlanması üçün seriyalar almış hüquqi və fiziki şəxslərə göndərilib. Həmin məktubda qeyd edilir ki, Azərbaycan Respublikası Maliyyə Nazirliyinin Kollegiyasının 23 iyul 2020-ci il tarixli Q-15 nömrəli qərarı ilə “Ciddi hesabat blanklarının forma və rekvizitlərinin təstiq edilməsi haqqında” Azərbaycan Respublikası Maliyyə Nazirliyinin Kollegiyasının 04 aprel 2016-cı il tarixli Q-09 nömrəli Qərarının 57-59 nömrəli və 61-78 nömrəli əlavələri ləğv edilmişdir.

Məktubda nömrələri qeyd edilərək ləğv edilən ciddi hesabat blankarı aşağıdakılar hesab edilir:

- MALLARIN TƏHVİL-QƏBUL AKTI – 57 nömrəli əlavə;

- MALLARIN ALIŞ AKTI- 58 nömrəli əlavə;

- MALLARIN TƏSƏRRÜFATDAXİLİ YERDƏYİŞMƏSİ QAİMƏ-FAKTURASI- 59 nömrəli əlavə;

- MALLARIN QAYTARILMASI AKTI – 61 nömrəli əlavə;

- MALLARIN ANBARDAN MƏTBƏXƏ BURAXILIŞI QAİMƏ-FAKTURASI – 62 nömrəli əlavə

- MALLARIN MƏTBƏXDƏN ANBARA QAYTARILMASI AKTI -63 nömrəli əlavə

- İTMİŞ, ƏSKİK GƏLMİŞ, XARAB VƏ YA ZAY OLMUŞ VƏ OĞURLANMIŞ MALLAR BARƏDƏ AKT – 64 nömrəli əlavə

- FÖVQƏLADƏ HALLARDA MALLARIN İTMƏSİ, ƏSKİK GƏLMƏSİ VƏ XARAB VƏ YA ZAY OLMASI BARƏDƏ AKT – 65 nömrəli əlavə

- SATIŞIN NƏTİCƏLƏRİNƏ GÖRƏ MALLARIN (MƏHSULLARIN) SİLİNMƏSİ BARƏDƏ AKT – 66 nömrəli əlavə

- ALIŞ SİFARİŞİ – 67 nömrəli əlavə

- İSTEHSAL EHTİYATLARININ TƏHVİL-QƏBUL AKTI – 68 nömrəli əlavə

- İSTEHSAL EHTİYATLARININ ALIŞ AKTI – 69 nömrəli əlavə

- İSTEHSAL EHTİYATLARININ TƏSƏRRÜFATDAXİLİ YERDƏYİŞMƏSİ QAİMƏ-FAKTURASI – 70 nömrəli əlavə

- MALLARIN (HAZIR MƏHSULLARIN) TƏSƏRRÜFATDAXİLİ YERDƏYİŞMƏSİ QAİMƏ-FAKTURASI – 71 nömrəli əlavə

- İSTEHSAL EHTİYATLARININ BURAXILIŞI TƏLƏBNAMƏSİ -72 nömrəli əlavə

- İSTEHSAL EHTİYATLARININ İSTEHSALA BURAXILIŞI QAİMƏ-FAKTURASI -73 nömrəli əlavə

- KÖMƏKÇİ İSTEHSAL MƏHSULLARININ ƏSAS İSTEHSALA BURAXILIŞI QAİMƏ-FAKTURASI – 74 nömrəli əlavə

- ZAY MƏHSULLARA DAİR AKT -75 nömrəli əlavə

- ZAY MƏHSULLARIN TƏHVİL-QƏBUL AKTI -76 nömrəli əlavə

- HAZIR MƏHSULLARIN TƏSƏRRÜFATDAXİLİ YERDƏYİŞMƏSİ QAİMƏ-FAKTURASI – 77 nömrəli əlavə

- HAZIR MƏHSULLARIN TƏHVİL-QƏBUL AKTI -78 nömrəli əlavə

Həmkarlarımıza bir məsələni bildirmək isəyirik ki, qeyd edilən sənədlərin ciddi hesabat blankı olaraq ləğv edilməsi o anlama gəlmir ki, vergi ödəyicisi gəlir və xərclərin uçotun aparılmasında həmin sənədlərdən istifadə etməməlidir. Sadəcə vergi ödəyicisi həmin sənədlərin hazırlanması üçün ciddi hesabat blankının çapı ilə bağlı lizensiyası olmayan mətbəələrə də müraciət edə bilər. Həmçinin vergi ödəyicisi özü də qeyd edilən sənədlərin hazırlanmasını da həyata keçirə bilər. Qeyd edək ki, qaydalarda dəyişikliyə qədər həmin ciddi blanklarına seriya və nömrələrinin verilməsi Maliyyə Nazirliyi tərəfindən həyata keçirilirdi.

Vergi ödəyicisi bazarda vətəndaşdan mal aldıqda və əvvəlcədən sifariş edilməyən malları vergi ödəyicisinə təqdim etdikdə müvafiq olaraq “MALLARIN ALIŞ AKTI” və “MALLARIN TƏHVİL-QƏBUL AKT”ını hazırlayıb qarşı tərəfə təsdiqləməlidir. Əks halda, vergi orqanı tərəfindən Vergi Məcəlləsinin 58-ci maddəsinə uyğun olaraq, qeyd edilən sənədlərin olmamasına görə maliyyə sanksiyaları tətbiq edilə bilər.

2021-ci ilin fevral ayında satışda olacaq kitablar:

1) "Vergi Məcəlləsi: Ümumi hissəsinin izahı" -qiymət 45(40) manat (Satışına start verilib)

2) Vergi Qanunvericiliyi Toplusu - qiymət 30 (25) manat

3) Vergi uçotu: A-dan Z-yə kitabı (III nəşr) - qiymət 40 (35) manat (Satışına start verilib)

4) Vergi Məsələləri: Testlər - qiymət 35 (30) manat

5) Əməyin uçotu: A-dan Z-yə kitabı - qiymət 45 (40) manat

6) Əmək Qanunvericiliyi Toplusu - qiymət 30 (25) manat

7) Əmək Münasibətləri: Testlər - qiymət 35 (30) manat

8) “A-dan Z-yə Kargüzarlıq” (III nəşr) - qiymət 40 (35) manat (Satışı davam edir)

Qeyd 1: Mötərizədə qeyd edilən qiymətlər daimi müştərilərimiz üçün nəzərdə tutulub.

Qeyd 2: Bütün nəşrlərimiz qalın üzlu olmaqla yüksək keyfiyyətdə hazırlanacaq.

Qeyd 3. Kitabların qiymətinə istənilən ünvana çatdırılma və CD-disk daxildir. Test nəşrləri üçün CD-diskdə onlayn test yerləşdirilib.

Sifarış üçün əlaqə vasitələri: 050-368-12-72, 012-564-86-85 və ya office@mks.az

.jpg)

{kind=link}

1 Komment

elnur 16 İyun 2021

"Vergi Məcəlləsi: Ümumi hissəsinin izahı" -qiymət 45(40) manat (Satışına start verilib) kitabını necə sifariş edə bilərəm? əlaqə nömrəm 050 554 17 44

Şərh yazın