Vergi ödəyicisinin dövlətdən aldığı maliyyə yardımı bəyannamədə necə əks etdirilməlidir?

Növbəti həftədən satışda olacaq "Vergi uçotu: A-dan Z-yə" (III nəşr) kitabının ""Mənfəət vergisi" bəyannaməsinin tərtib edilməsi" bölməsindən seçmə

Vergi ödəyicilərinin maraqlandıran əsas məqamlardan biri də, 2020- ci ildə Dövlət Vergi xidməti tərəfindən pandemiyadan zərər çəkmiş sahələrdə çalışan muzdlu işçilərin əməkhaqqının müəyyən hissəsinin ödənilməsi və fərdi (mikro) sahibkarlara maliyyə dəstəyinin göstərilməsidir. Göründüyü kimi, maliyyə dəstəyi iki halda həyata keçirilib:

- Hüquqi və fiziki şəxslərin muzdlu işçilərin əməkhaqqının müəyyən hissəsinin ödənilməsi;

- Fərdi (mikro) sahibkarlara maliyyə dəstəyinin göstərilməsi.

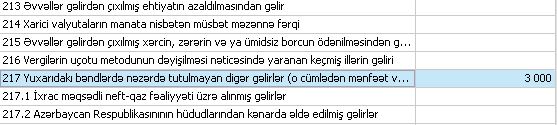

Misal. Vergi ödəyicisi olan hüquqi şəxs aprel ayı üzrə əmək haqlarını ödəmək üçün 3000 manat məbləğində maliyyə dəstəyi alıb. Həmin məbləğə işçilərin əmək haqları, sosial ayırmalar və s. icbari ödənişlərinin həyata keçirilməsi nəzərdə tutulub. Hüquqi şəxsin dövlətdən aldığı əvəzsiz maliyyə yardımı satışdankənar gəlir kimi qiymətləndirilsə də, vergi qanunvericiliyində həmin gəlirlər üzrə hüquqi şəxslərə hər hansı güzəşt nəzərdə tutulmayıb. O səbəbdən həmin gəlir vergi bəyannaməsinin 217-ci - “Yuxarıdakı bəndlərə nəzərdə tutulmayan digər gəlirlər (o cümlədən mənfəət vergisindən edilən gəlirlər)” sətrində yerləşdirilməlidir. Misalımıza uyğun olaraq 3000 manatı da həmin sətirdə qeyd etməliyik:

Vergi ödəyicisinin həmin gəliri mənfəət vergisinə cəlb ediləcək. Sadəcə vergi ödəyicisinin əmək haqqı xərclərində həmin 3000 manat “Xərclər” bölməsində əks ediləcək.

Amma burada bir məqam var ki, əmək haqqı xərci öhdəliyi vergi ödəyicisinin hesablamalı olduğu xərclərə aid edilir. Yəni vergi ödəyicisi Dövlət Vergi Xidmətinin maliyyə dəstəyi olmadığı halda aprel ayı üzrə xərc öhdəliklərini yerinə yetirməlidir. O səbəbdən də, fikrimizcə vergi ödəyicisi olan hüquqi şəxs əldə etdiyi maddi dəstəyi əmək haqqı xərclərinin əvəzləşdirilməsi fikri ilə tam olaraq razılaşmaq düzgün olmazdı.

Qeyd edək ki, gələcəkdə hüquqi şəxs olan vergi ödəyicisi fərdi sahibkar kimi maliyyə dəstəyi alarsa, həmin məbləğə yanaşma da əmək haqqı üzrə maddi dəstəklə eyni olacaq.

Sonda bir məsələni bildirək ki pandemiya ilə əlaqədar müvəqqəti vergi rejiminin tətbiqi zamanı Vergi Məcəlləsinə təklif edilən dəyişikliklərdə müvəqqəti vergi rejimi müddətində sahibkarlıq subyektlərinə dövlət büdcəsinin vəsaiti hesabına ödənilən maddi yardımın mənfəət (gəlir) vergisindən və sadələşdirilmiş vergidən azad edilməsi nəzərdə tutulsa da, yekun təsdiqdə həmin dəyişiklik layihədən çıxarıldı.

Fiziki şəxslərin gəlir vergisi, sadələşdirilmiş vergi bəyannaməsi və hüquqi şəxslərin sadələşdirilmiş vergi bəyannaməsində maddi yardımın necə əks etdirilməsi nəşrimizin müvafiq bölmələrində əks etdirilib.

2021-ci ilin yanvar ayında satışda olacaq kitablar:

1) "Vergi Məcəlləsi: Ümumi hissəsinin izahı" -qiymət 45(40) manat

2) Vergi Qanunvericiliyi Toplusu - qiymət 30 (25) manat

3) Vergi uçotu: A-dan Z-yə kitabı (III nəşr) - qiymət 40 (35) manat

4) Vergi Məsələləri: Testlər - qiymət 35 (30) manat

5) Əməyin uçotu: A-dan Z-yə kitabı - qiymət 45 (40) manat

6) Əmək Qanunvericiliyi Toplusu - qiymət 30 (25) manat

7) Əmək Münasibətləri: Testlər - qiymət 35 (30) manat

8) “A-dan Z-yə Kargüzarlıq” (III nəşr) - qiymət 40 (35) manat (Satışı davam edir)

Qeyd 1: Mötərizədə qeyd edilən qiymətlər daimi müştərilərimiz üçün nəzərdə tutulub.

.jpg)

.jpg){kind=link}

0 Komment

Şərh yazın