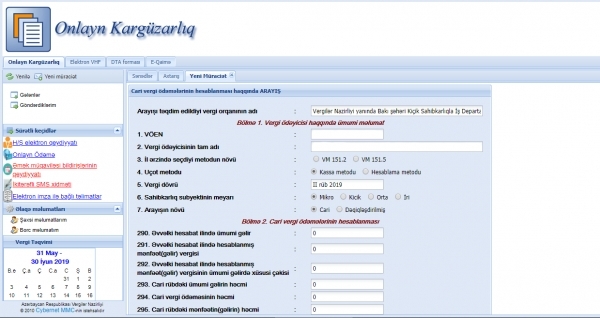

Vergi orqanı niyə şəxsi hesab vərəqəsində 151.2 yox 151.1-ci maddəyə istinad edib?

Gəlir və mənfəət vergisi ödəyiciləri 2020-ci ilin 1-cü rübü üzrə “Cari vergi ödəmələrin hesablanması haqqında” Arayışın təqdim olunmasında problemlə qarşılaşıblar. Belə ki, vergi ödəyiciləri arayışı Vergi Məcəlləsinin 151.2-ci maddəsinə uyğun tərtib etsələr də, şəxsi hesabda hesablamalar Vergi Məcəlləsinin 151.1-ci maddəsinə uyğun həyata keçirilib. Qeyd edək ki, Vergi Məcəlləsinin 151.1-ci maddəsinə uyğun hesablama həyata keçirildikdə, vergi ödəyicisi 2019-cu il üçün hesabladığı mənfəətin 1/4-ni cari ödəmə kimi hesablamalıdır.

Misal üçün, vergi ödəyicisinin 2019-cu il üzrə gəlir və ya mənfəət vergisinin məbləği 800 manat olubsa, o zaman sahibkar 2020-ci ilin birinci rübü üzrə 200 manat (800 manat / 4 ) vergi hesablamalıdır. Bu cür hesablama zamanı vergi ödəyicisinin 2020-ci ilin birinci rübü üzrə gəlirinin olmaması və ya az-çox olması önəm daşımır.

Vergi ödəyicisi cari vergi ödəməsini Vergi Məcəlləsinin 151.2-ci maddəsi ilə hesabladıqda, bu zaman cari ödəmə belə tapılır: cari rüb üzrə dövriyyə keçən ilin ümumi gəlirində (gəlirdən çıxılan məbləğlər nəzərə alınmadan) verginin xüsusi çəkisini göstərən əmsala vurulmaqla müəyyənləşdirilir. Bu da o deməkdir ki, vergi ödəyicisinin cari rübdə dövriyyəsi olmazsa, o zaman cari vergi ödəməsi öhdəliyi də yaranmır.

Hazırda vergi orqanı tərəfindən hesablamaların 151.1-ci maddəyə uyğun olaraq aparılması səbəbindən bəzi vergi ödəyiciləri üzrə borclar yaranıb. Əldə etdiyimiz məlumata görə, vergi orqanı tərəfindən bu cür hesablamanın aparılması proqram təminatının texniki səhvi nəticəsində baş verir və hazırda problem həll olunmaq üzrədir. Həmkarlarımız cari arayışları Vergi Məcəlləsinin 151.2-ci maddəsinin tələblərinə uyğun təqdim ediblərsə, hesablamaların həmin maddəyə uyğun şəxsi hesabda qeyd olunması həyata keçiriləcək.

Vergi Məcəlləsində və “Sosial sığorta haqqında” qanunda 1 aprel 2020-ci il tarixinə nəzərdə tutulan bütün dəyişikliklərin şərh edildiyi, Anar Bayramovun müəllifi olduğu “Vergi uçotu: A-dan Z-yə” kitabı mayın 5-dən satışda

Sifariş üçün əlaqə nömrələri: 050-368-12-72, 012-564-86-85 vəya [email protected]

Istənilən ünvana çatdırılması ÖDƏNİŞSİZ olaraq həyata keçirilir. Regionlarda yaşayan oxucularımıza dəstək olaraq,poçt xərcini biz ödəyirik.

Kitabın dəyərini nağd və ya nağdsız ödəməklə (hesaba köcürməklə, E-manat terminalından və hesab.az saytından ödəməklə) əldə edə bilərsiniz. Hər iki hala uyğun bütün zəruri sənədlər (mədaxil qəbzi, elektron qaimə-faktura, müqavilə və hesab-faktura, akt və sair) təqdim edilir.

.jpg)

.jpg)

1 Komment

Emine Emirova 27 Aprel 2020

01136068

Şərh yazın