DİQQƏT! YENİ ƏDV HESABATI TƏSDİQ OLUNDU (Doldurulma qaydası - 1-Cİ YAZI)

Azərbaycan Respublikası Vergilər Nazirinin 10.01.2020-ci il tarixli 1917040101750800 №-li Əmri ilə “Əlavə Dəyər Vergisinin bəyannaməsi”nin tərtib edilməsi qaydası təsdiq edilib. Silsilə yazılarımızda yeni hesabat formasının doldurulma qaydasını qeyd etməklə, həm də ekspert qrupumuzun şərhlərini də bildirəciyik.

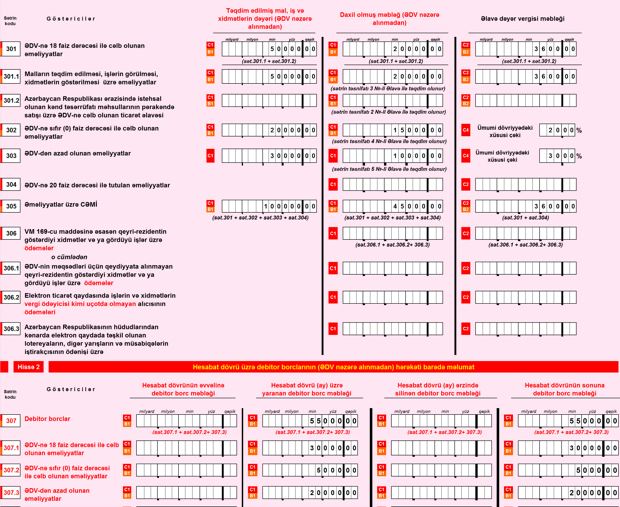

Hissə 2. Hesabat dövrü üzrə debitor borclarının (ƏDV nəzərə alınmadan) hərəkəti barədə məlumat

307 kodlu “Debitor borclar” sətrinin “Hesabat dövrünün əvvəlinə debitor borc məbləği” sütununda 307.1, 307.2 və 307.3 kodlu sətrlərin müvafiq sütun xanalarının cəmi, “Hesabat dövrü (ay) üzrə yaranan debitor borc məbləği” sütununda 307.1, 307.2 və 307.3 kodlu sətrlərin müvafiq sütun xanalarının cəmi, “Hesabat dövrü (ay) ərzində silinən debitor borc məbləği” sütununda 307.1, 307.2 və 307.3 kodlu sətrlərin müvafiq sütun xanalarının cəmi, “Hesabat dövrünün sonuna debitor borc məbləği” sütununda isə 307.1, 307.2 və 307.3 kodlu sətrlərin müvafiq sütun xanalarının cəmi, yəni vergi ödəyicisinin həmin dövrə qədər malların (işlərin, xidmətlərin) təqdim edilməsi ilə bağlı olan ümumi debitor borcları qeyd edilir.

Qeyd: 307 kodlu “Debitor borclar” sətrinin “Hesabat dövrünün əvvəlinə debitor borc məbləği” sütunlarında qeyd edilmiş debitor borc məbləğləri əvvəlki hesabat dövründə təqdim edilmiş ƏDV bəyannaməsinin “Hesabat dövrünün sonuna debitor borc məbləği” sütunlarında qeyd edilmiş məbləğlərə bərabər olmalı və ya “Hesabat dövrünün sonuna debitor borc məbləği” sütunlarında qeyd edilmiş məbləğlər növbəti hesabat dövründə təqdim edilmiş ƏDV bəyannaməsinin “Hesabat dövrünün əvvəlinə debitor borc məbləği” sütunlarında qeyd edilmiş debitor borc məbləğlərinə bərabər olmalıdır.

Misal . “A” müəssisəsinin 2020-ci ilin mart ayında mallara (iş, xidmətlərə) görə təqdim etdiyi əməliyyatların ümumi dəyəri 100 000,0 manat (ƏDV-siz) olmuşdur. Həmin əməliyyatların 50 000,0 manatı (ƏDV-siz) 18 faiz dərəcə ilə cəlb olunan, 20 000,0 manatı ƏDV-yə sıfır (0) dərəcə ilə cəlb edilən, 30 000, manatı isə ƏDV-dən azad olunan əməliyyatlar təşkil edir. Müvafiq olaraq 50 000,0 manat 18% dərəcə ilə cəlb edilən əməliyyatın 20 000,0 manatı, ƏDV-yə sıfır (0) dərəcə ilə cəlb edilən 20 000, manat məbləğin 15 000,0 manatı, ƏDV-dən azad olunan 30 000,0 manat məbləğin isə 10 000,0 manatı həmin ayda daxil olmuşdur.

Göstərilən əməliyyatlar bəyannamədə aşağıdakı qaydada əks etdirilir.

Açıqlama: Qaydalardan göründüyü kimi, vergi ödəyicisi hesabat ayında ümümi dövriyyə, daxil olan dövriyyə yanaşı, dövrünün əvvəlində qalıq, yaranan, ödənilən və dövrünün sonuna olan qalıq borcları haqqıqnda məlumat verilməlidir. Vergilər Nazirliyinin hazırladığı misalda, dövrün əvvəlinə debitor borcu yaranmadığı üçün gösəərici qeyd edilməyib. O səbəbdən cari hesabat dövründə ödənilən debitor borcları da yaranması mümkün olmayıb. Amma ay ərzində yaranan debitor borcları həm də dövrünün sonuna qalıq debitor borc edib.

"Əmək qanunvericiliyi Toplusu və Şərhlər: 2020" və "Vergi qanunvericiliyi Toplusu və Şərhlər: 2020" kitabı 10 yanvar 2020-ci il tarixindən satışda

Sifariş üçün əlaqə nömrələri: 050-368-12-72, 012-564-86-85 vəya office@mks.az

Istənilən ünvana çatdırılması ÖDƏNİŞSİZ olaraq həyata keçirilir. Regionlarda yaşayan oxucularımıza dəstək olaraq,poçt xərcini biz ödəyirik.

Kitabın dəyərini nağd və ya nağdsız ödəməklə (hesaba köcürməklə, E-manat terminalından və hesab.az saytından ödəməklə) əldə edə bilərsiniz. Hər iki hala uyğun bütün zəruri sənədlər (mədaxil qəbzi, elektron qaimə-faktura, müqavilə və hesab-faktura, akt və sair) təqdim edilir.

.jpg)

.jpg){kind=link}

0 Komment

Şərh yazın