Diqqət! Sadələşdirilmiş vergi ödəyici olmaq hüququ itirənlər üçün ARAYIŞ FORMASI YENİLƏNDİ

Vergilər Nazirliyi “Cari vergi ödəmələrinin hesablanması haqqında” Arayış formasının yeni variantinı hazırlayib. Yeni formaya aşağıdakı dəyişikliklər edilib (doldurulmasi qaydası yazının sonundakı fayldan yükləyə bilərsiniz):

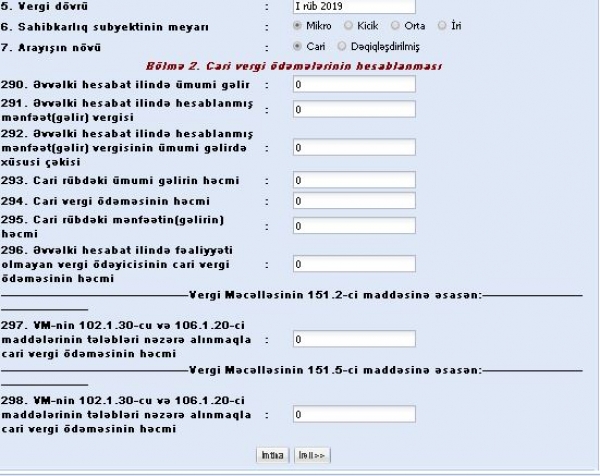

1) Sahibkarlıq subyektinin meyarı qeyd edilir: Mikro, Kiçik, Orta vəya İri

Qeyd edək ki, Vergi Məcəlləsinə əsasən, mikro sahibkartlıq subyektləri gəlirləiin 75 faizi qədər güzəştə malikdirlər. Bu səbəbdən də, vergi ödəyicisinin hansı sahibkarlıq subyektinə aid olması haqqında məlumatin arayışa daxil ediməsi gözləniləndir.

2) Əvvəlki hesabat ilində fəaliyyəti olmayan vergi ödəyicisinin cari vergi ödəməsinin həcmi ayrıca sətir olaq qeyd edilir

Bu bölmənin əlavə edilməsində daxil edilməsində məqsəd, vergi ödəyicisinin mikro sahibkarlıq subyektinə aid olduğu halda 75 faiz güzəşt tətbiq edilərk cari vergi ödəməsinin 25 faizi həcmində cari verginin qeyd olunmasıdır.

“Cari vergi ödəmələrinin hesablanması haqqında” Arayış formasını virtual olaraq 2 hissəyə bölmək olar:

1) Əvvəlki dövrdə mənfəət və gəlir vergisi ödəyicilər üçün

Bu tip vergi ödəyicilərlarə arayışın ümümi məlumatları ilə yanaşı arayışın 290,291,292,293,294 və 295-ci bölmələri doldurulmalıdırlar.

2) Vergi Məcəlləsinin 151.5-ci maddəsinə əsasən əvvəlki vergi ilində fəaliyyəti olmayan və növbəti vergi ilində fəaliyyət göstərən hüquqi şəxslər və sahibkarlıq fəaliyyətini hüquqi şəxs yaratmadan həyata keçirən fiziki şəxslər, habelə yeni yaradılmış və fəaliyyət göstərən, eyni zamanda sadələşdirilmiş verginin ödəyicisi olmaq hüququnu itiriən və ya bu hüquqdan imtina edən mənfəət və ya gəlir vergisi ödəyiciləri olan vergi ödəyiciləri üçün

Bu kateqoriyaya uyğun gələn vergi ödəyiciləri isə, ümümi məlumatları ilə yanaşı arayışın 296,297 və 298-ci bölmələri doldurulmalıdırlar.

Məlumat üçün bildirək ki, Vergi Məcəlləsinin 218.5-ci maddəsinə edilmiş əlavəyə əsasən, aşağıdakı vergi ödəyiciləri qanunun tələbindən irəli gələrək 01 yanvar 2019-cu il tarixdən məcburi qaydada sadələşdirilmiş formada verginin hesablanması hüququndan məhrum edilirlər:

- işçi sayı 10 nəfərdən çox olan istehsal fəaliyyətini həyata keçirən şəxslər;

- topdansatış ticarət fəaliyyəti qaydasında malların təqdim edilməsini həyata keçirən şəxslər;

- vergi ödəyicisi kimi vergi orqanında uçotda olmayan şəxslərə (əhaliyə) göstərilən xidmətlərdən başqa, xidmətlərin göstərilməsini həyata keçirən şəxslər (Vergi Məcəlləsinin 218.4.1-ci və 220.10-cu maddələrində nəzərdə tutulmuş şəxslər tərəfindən xidmətlərin göstərilməsi istisna olmaqla);

- qızıl, ondan hazırlanmış zərgərlik və digər məişət məmulatlarının, habelə almazın (emal olunmuş, çeşidlənmiş, çərçivəyə salınmış və bərkidilmiş və emal olunmamış, çeşidlənməmiş, çərçivəyə salınmamış və bərkidilməmiş almaz) satışını həyata keçirən şəxslər; - xəz-dəri məmulatlarının satışını həyata keçirən şəxslər;

- bina tikintisi fəaliyyəti ilə məşğul olan və icbari sığorta müqavilələri üzrə xidmət göstərən şəxslər istisna olmaqla, lisenziya tələb edilən fəaliyyət növü ilə məşğul olan şəxslər.

Sadələşdirilmiş verginin ödəyicisi olmasına məhdudiyyət qoyulan fiziki və hüquqi şəxslər 1 yanvar 2019-cu ildən müvafiq olaraq gəlir və mənfəət vergisi ödəyicisi kimi fəaliyyət göstərəcəklər.

Vergi Qanunvericiliyi və Şərhlər Toplusu 2019 kitabı ARTIQ SATIŞDA

(01 yanvar 2019-cu il tarixinə dəyişiklik və əlavələrlə)

Mühasib və maliyyəçilərin stolüstü kitabı

- Vergi Məcəlləsi

- Vergi qanunvericiliyinə aid normativ hüquqi aktlar

- Sosial sığorta qanunvericiliyi

Vergi Məcəlləsinə edilən bütün dəyişikliklərin bənd-bənd izahı: 200 MİSAL

Vergi məsələlərilə bağlı 50 aktual sualın cavabları

Bonus: Xüsusi axtarış rejimli CD disk

Siz sadəcə sifariş edin, biz ünvana çatdırarıq:

Əlaqə vasitələri: 012 564 86 85, 050 368 12 72, [email protected]

.jpg)

.jpg)

1 Komment

Rövşən 08 Aprel 2019

Çox sag olunuz!Çox mühüm və lazımi məlumatlar verirsiniz.Mən daim sizin xəbərləri izləyirəm.Çox sag olunuz!!!

Şərh yazın